初心者向け!不動産投資分析入門:融資の重要性について

シミュレーション日記

01:回っているってどういうこと?

02:足しの株式、引きの不動産

03:まず初期状態を考えよう

04:所得計算とCF計算

05:初期投資を回収ってどういうこと?

06:テリシム Ver3.0

07:不動産投資の利息ってどういうこと?

08:不動産投資の解剖学

もよろしくお願いいたします

目次

まず最初に考えること

「T先輩、いよいよ実践編ですね。コンサルタント(不動産会社)から紹介された新築木造アパート利回り8%なんかに投資したら自己破産!なんで意見もネットで見かけるんですよど、実際はどうなんですか?」

「A君、答えはYESもNOでもあるんだ。前から言っているけど、不動産投資を成功させるポイントは、数字で見えることと数字で見えないことの両面から考えて総合的に結論を出すことだね

今僕らが見ているのは、数字で見えることではあるけど、数字自体も条件によって大きく変わるのは、前にテリシムで計算した、頭金の額による税引き後のCFの変化からもわかるよね」

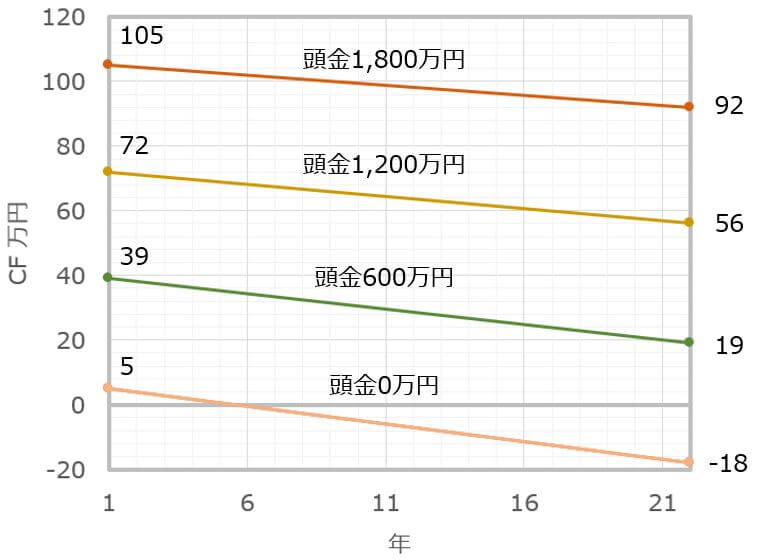

頭金とCF:キャッシュフローの関係

「T先輩、たしかに諸経費400万円と頭金600万円の合わせて1000万円を用意して、やっとCFが19万円~39万円のプラスになってきました。もし、コンサルタントに言われた通りに諸経費まで含んだオーバーローンでこの物件を買っていたら大変なことになっていましたね」

「A君、その通り。これが数字で見るということだよ。それじゃ、もう少し、数字での検討を進めていこう」

数字での検討

「A君、まずは、物件の仕様とテリシムを使ったCFの変化をもう一度、見て見よう」

<物件仕様>

・新築木造2階建て、1Kx6戸

・販売価格:6000万円

(土地2500万円、建物3500万円)

・表面利回り:8%

・提携ローン:金利2.8% 22年

・融資額:5400万円(頭金600万円)

・諸経費:400万円

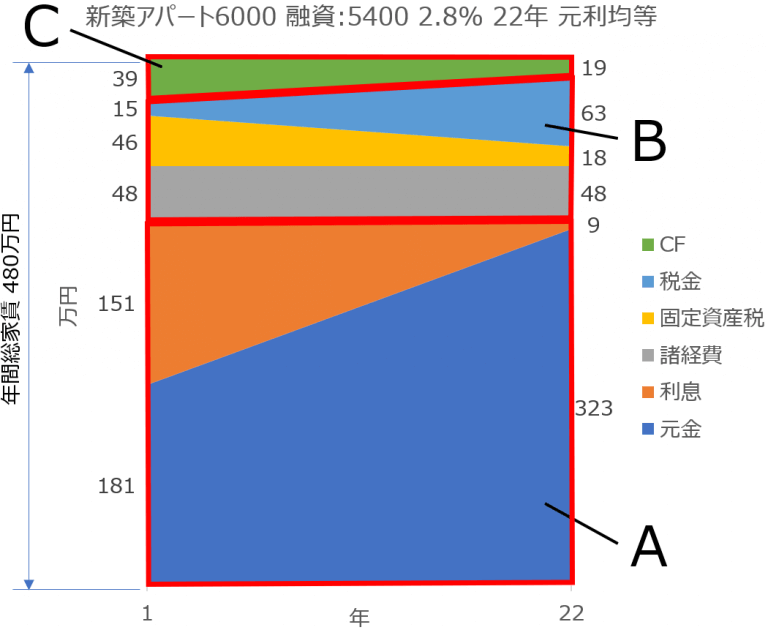

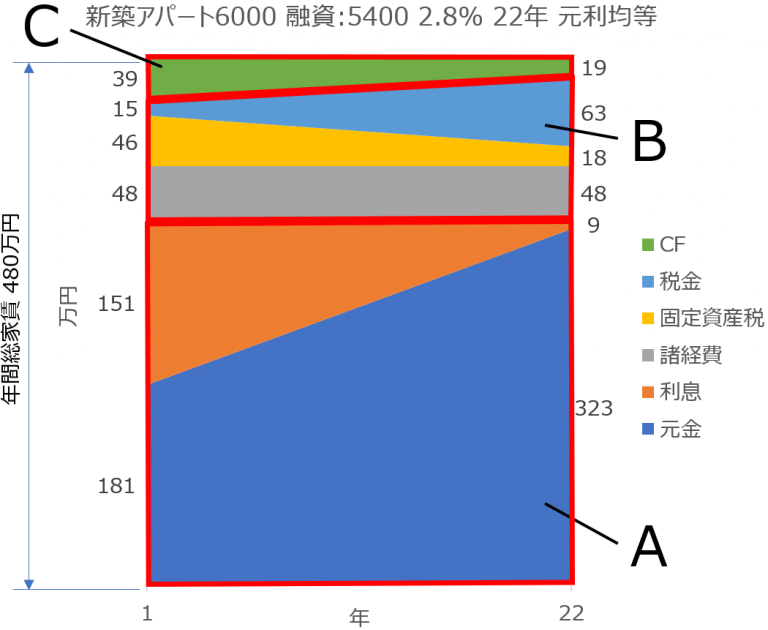

<テリシムを使ったCF計算>

「A君、このグラフをみて分かる通り、パートA:融資の部分が大半を 占めることがわかるよね

借入(元金) 5,400万円:青

利息(2.8%) 1,839万円:オレンジ

総額 7,239万円:Aの部分

こう見ると利息の割合(オレンジの部分)が大きいね。利息、つまり、銀行の利益が1,839万円もあるということだ

こういう時に我々がチェックに使うのが返済比率だよ

年間返済332万円÷年間総家賃480万円=返済比率69%

本来であれば、実質の年間家賃(ネット家賃)で計算したいところだけど、まだそこまで考えられないので満室の賃料で計算しておこう」

「T先輩、返済比率69%はやっぱり問題でしょうか?」

「A君、返済比率の数値がいくらならいいとか、悪いとかは結局はCFが十分に取れているかどうかを見ることが大切だと思うんだ。とはいえ、新築の物件では経験的に40~50%を目標にするのがいいと思うよ。

ところでパートA:融資を小さくして、パートCFを増加するにはどうすればいいと思う?」

金融機関と融資の条件

「T先輩、コンサルタントは、初めて投資する僕の場合、提携ローンなら金利も優遇されるし、手続きもすべて代行するから安心ですよといっていました」

「A君、コンサルタントが提携ローンをすすめるのは別の理由があるんだよ」

「えっ!?それってどういうことですか?」

「簡単に言えば、提携ローンを使えばローン会社や銀行からコンサルタントにそれなりのキックバックがあるということだよ。それに、不動産投資を初めてする人にしてみれば、どうやってそのような大金を借りればいいのか方法がわからないと思うんだ。コンサルタントの説明に納得してしまった人にしてみれば、その物件が手に入るなら、お任せします!状態になってしまう人が多いんだよね」

「T先輩、でも、投資不動産の融資って、コンサルタント以外に、だれに相談すればいいんですか?」

「A君、投資不動産への融資なら様々な金融機関がやっているよ。主に以下の5つかな

1.政府系金融機関(日本政策金融公庫)

2.都市銀行(メガバンク)

3.地方銀行

4.信用金庫・信用組合

5.ノンバンク(貸し付けのみの金融機関)

当然、それぞれの金融機関には、それぞれの特徴があるし、相談に行くにもいろいろと準備がいるんだ。それに、融資額、金利、返済期間、保証人の必要性などの条件や、借りる人や物件の住所などの要件もそれぞれに違っていたりするよ。もちろん、アポ無しでいきなり支店を訪問しても門前払いだから、電話をするなり、先輩の投資家に紹介してもらうとか作戦は必要だね」

「T先輩、いったいどこに相談しにいったらいいか、初心者の僕には検討がつきませんよ・・・」

融資条件とCFの関係

「A君、金融機関の解説はひとまず後回しにして、君にいいニュースがあるんだ」

「えっ!なんですか?」

「実は、僕らの努めている会社のグループ企業に、A銀行があるよね。実は僕もそこからアパートローンを借りているんだけど、君とこの物件の話をしたところ、特別に良い条件の融資を検討してもいいと言われたんだ」

「本当ですか!?」

「確実ではないけど、うちの会社の社員なら、もしかしたら金利1%ぐらいで融資が受けられるかもしれないよ」

「1%ですか!ずごい、すごい!!それって、CFがどれぐらい増えるんですか?」

「じゃあ、早速、テリシムをつかって早速計算してみよう!」

◇

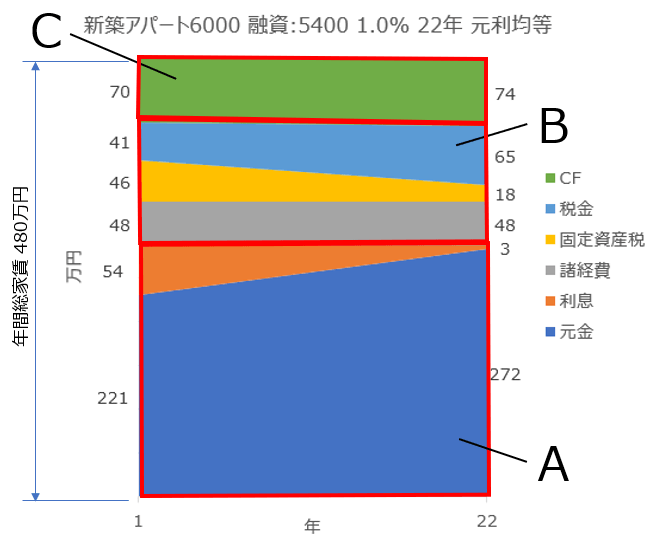

これが金利2.8%と1%のときの不動産投資の解剖図です(テリシムを使うと、その人の所得税、住民税を考慮したCFを求めることができます)

① 金利2.8% 22年

② 金利1.0% 22年

金利が2.8%から1%になったことによって大きく変化したのが、利息+元金の返済額で、年額が332万円から275万円へと、年間57万円も少なくなりました

この結果、税引き後の年額CF(C:緑色の部分)は、

購入時:39万円⇒70万円

築22年:19万円⇒74万円

と大幅に増えました。また、上記グラフからの単純計算で

22年間のCF合計:

580万円⇒1440万円で約2.5倍

に増えます

もちろん、このシミュレーションは、個人の所得税を正確に計算して使っていますが、22年間空室ゼロ、家賃の下落もないことを前提としていますので、実際のCFは、もう少し少ないものになるでしょうが、金利が1%になった事によるCFの増加の様子は、上記の2つの図を見れば一目瞭然です

すなわち、支払い利息(オレンジの部分)は

1,839万円⇒618万円

と1,221万円も減ることになります。返済率は

69%⇒57%

に改善されます

まとめ

「T先輩、金利2.8%と金利1%ってこんなにもCFが違って来るんですね。図で見ると本当によくわかりました。でも、なんで金融機関によって、こんなにも金利が違うんですか?」

「A君、確かにメガバンクは金利が低くて、ノンバンクは金利が高い傾向はあるよね。でも、それは、金融機関の種類だけで決まるものではないんだ。最終的には君と物件の属性で決まるんだ」

「属性?どういうことですか?」

「金融機関も当然、お金を貸し出し出さないとビジネスにならないから、ライバル行に勝つためなるべく低い金利で貸したいけれど、万が一にもその借り手が不動産投資に失敗して、資金を回収できないようなリスクは想定したくないんだ

そのためには、優秀な個人や優秀な物件の低リスクな案件は、低金利でも契約したいけど、その逆は、無理して低金利にする必要はないと考えるんだ。つまり、その個人や物件の優秀さを属性と言うんだ。別な言い方をすれば信用度合いとも言えるかな」

「なるほど、当然、僕みたいな初めて不動産投資をする人間とT先輩のようなベテランでは属性が違うということですね」

「A君、その通り。僕も最初の頃は決していい条件で融資を受けられたわけではないんだ。でも、時間とともに実績を積み上げて、銀行と交渉して、金利を少しずつ下げてもらっているんだ」

「T先輩、でも、やっぱりスタート時にいい条件で始められれば安心ですよね。金利を下げる以外に、融資の条件を良くすることはできないんですか?」

「A君、融資と言えば、金利以外にも大事な条件があるだろう」

「え?なんだろう??そうだ、期間も重要ですよね。長期で借りられればCFも良くなりますよね。そう言えば、なんで、22年ローンだと思っていたんですよ。だって、住宅ローンって普通に35年とかあるじゃないですか?でも、不動産投資だと違うのかな?」

「いいところに、気がついたね。じゃあ、次回は、融資機関に着目して、融資期間が伸びるとCFがどうなるかテリシムを使ってシミュレーションをしてみよう」

「T先輩、よろしくおねがいします!!」

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました