初心者向け!不動産投資分析入門:不動産投資にズバッとメスを入れみます

シミュレーション日記

01:回っているってどういうこと? (133)

02:足しの株式、引きの不動産 (67)

03:まず初期状態を考えよう (47)

04:所得計算とCF計算 (45)

05:初期投資を回収ってどういうこと? (49)

06:テリシム Ver3.0 (43)

07:不動産投資の利息ってどういうこと? (34)

もよろしくお願いいたします。カッコの数字は、「いいね」の数です

少しずつ人気が落ちていますが、頑張って連載を続けたいと思います

まとめ読みをしたい方は楽待新聞内で”シミュレーション日記”で検索してください

目次

サラリーマンの不動産投資の必修科目

「T先輩、テリシムを使った不動産投資のご指導、ありがとうございました。不動産投資本やサラリーマン大家さんのブログでは教えてくれないサラリーマンの給与も考慮した不動産投資シミュレーションはとっても勉強になりました」

「A君、そう言ってもらえると僕もうれしいよ。僕らみたいな普通レベルのサラリーマンが副業で不動産投資を始める場合、サラリーマンと不動産の所得の総合課税がCFに与える影響は実際小さくないよね。それでも、そのことにしっかりと踏み込んだ不動産コンサルタントがいないことを僕も疑問に思っていたんだ」

「でも、それはなぜなんですか?」

「おそらく、多くのコンサルタントは、物件を売ることを目的としていて、顧客一人一人の給与の状況にまで合わせてシミュレーションをすることは二の次になっているんじゃないかな?」

「そうですね。築古物件の減価償却の崖は当然知っているのに、シミュレーションはそれより前の年までしか見せないなんて、顧客のことを考えているとは思えませんね」

「サラリーマンが不動産投資を始める時に、不動産投資シミュレーションをすることは、自分の身を守るためにも必要なんだよ」

不動産投資の解剖学

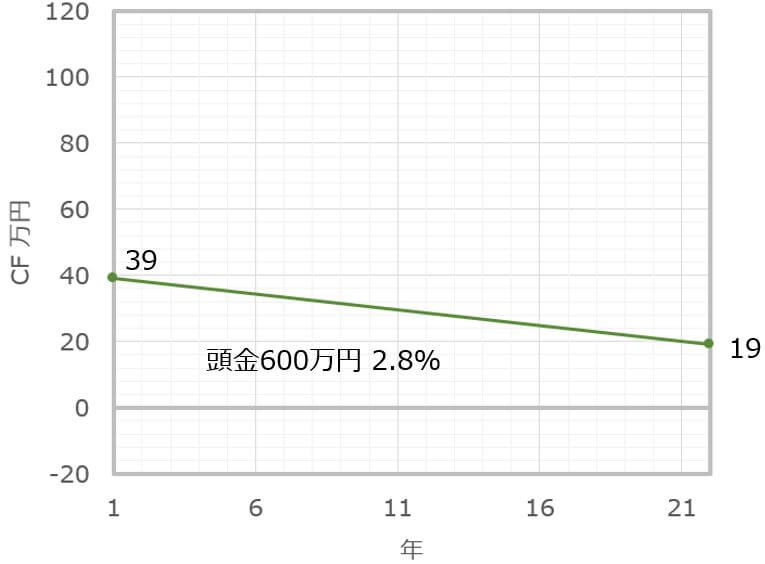

「A君、本題に戻りたいと思うんだ。そこで、今一度、A君がコンサルタントに紹介された物件を題材にするよ。前提条件として頭金600万円と諸経費400万円は自己資金ということにさせてもらうよ」

「T先輩、が、がんばります!!」

■ 新築木造アパート

・新築木造2階建て、1Kx6戸

・販売価格:6000万円

(土地2500万円、建物3500万円)

・表面利回り:8%

・提携ローン:金利2.8% 22年

・融資額:5400万円(頭金600万円)

・諸経費:400万円

テリシムを使ったCF計算の結果

「A君、この物件についてもう少し深堀りをして、投資するに値するかどうかを考えて見たいんだけれど、ズバッとメスを入れて切り刻んでもいいかなぁ?」

「T先輩、それって、この物件を解剖するってことですか?」

「そう、その通り、まさに不動産投資の解剖学だよ」

すると、T先輩は、Excelを使って、グラフのような絵を書き出しました

◇

これまで、テリシムを使って、サラリーマンの給与も考慮した不動産投資のCFを求めることをしてきましたが、数字ばかりで少しイメージがつかみにくかったかもしれません。しかし、必要な年のCFを計算し、それをグラフを用いてビジュアル化することにより、築古における減価償却の崖についてよく理解できたのではないでしょうか?

(2020.4.10 シミュレーション日記06:テリシム Ver3.0とサンプル例)

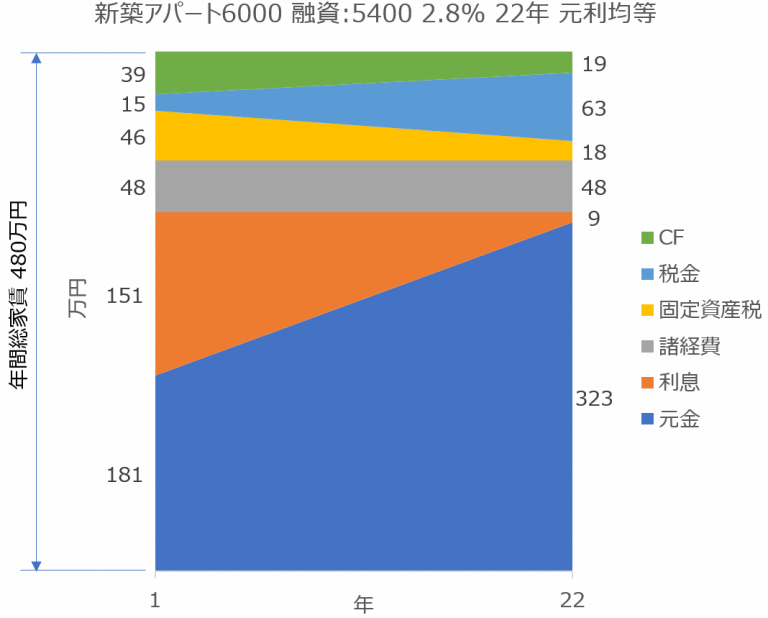

人間の感覚として、数字の羅列より、グラフなどでビジュアル化された情報の方が、何倍も理解しやすのだと思います。そこで、この新築アパートを例にとり、不動産投資の中身について図を使って解剖していきたいと思います

解剖その1:全体像

現在、検討している条件を用いて、テリシムで解剖=ビジュアル化してみます

縦軸の全体は、年間総家賃収入です。空室率、家賃の値下がりがないとした

物件価格6,000万円 x 8% = 480万円

です

軸の左に書いてある数字:39, 15, 46, 48, 151, 181は、それぞれの項目の1年目の金額です

軸の右に書いてある数字:19, 63, 18, 48, 9, 323は、それぞれの項目の22年目の金額です

横軸は、経過年です。購入からローンが終了する22年目を示しています

◇

それぞれの項目の金額をもう少し詳しく見ていきましょう

・融資について

元利均等返済のため、22年間同額の年332万円が続きますが、

利息の返済は年151⇒9万円(-142)

元金の返済は年181⇒323万円(+142)

と大きく変化します。利息の返済額が大きく減少することは、不動産所得を大きく増加させ、所得税、住民税を大きく増加させ、CF減少の原因となります

・諸経費

家賃の10%を経費としました。もちろん、現実的にはこんなことはなく、築年数が経つにしたがい、10%以上の経費が必要になると思います

・固定資産税

家屋の減価償却により、固定資産税は徐々に減少していきます

・税金

サラリーマンの給与+不動産の収入によって増加した課税所得に基づいて計算される所得税、住民税が、サラリーマンが元々払っている額からどれだけ増えているか計算しています(テリシム利用)

コンサルタントは、税金はだいたい一律20%とか33%とかいうシミュレーションをしますが、テリシムを使えば税金の変化を正確に把握することも可能です。

特にサラリーマンの収入が多い人は要注意です

・CF

総家賃収入から上記すべてを引いて残った金額がCFです

みなさん、この結果を見て、どのような印象を持たれたでしょうか?

・ローンの返済がきついなぁ!?

・税金の増加ヤバすぎ!!でもローンの利息ってこんなに変化するのか?

・年間480万円家賃収入があるのに、CFがこれだけなんて・・・・

・いやいや、こんなに上手くいかないでしょう、年々、家賃も下がるし、経費も増えるし・・・

◇

「A君、こうやって解剖してみると、不動産投資の中身がよくわかるよね。よく投資家が、銀行を儲けさせるためにやっているようなもんだ!とか、不動産投資は税金との戦いだ!とかいう意味がわかるよね」

「T先輩、それより何より、CFが少ないことが気になりますね。このままじゃ、投資するに値しないと言うことですよね」

「残念ながらそのようだね。このシミュレーションでは、家賃の下落や空室を考えていないし、経費も22年間10%で想定していたら、何か大きな修繕が発生したら経営が成り立たないかもしれないね」

「T先輩、残念です。この物件はもうあきらめます」

「A君、あきらめるのはいつでもできるよ。せっかく解剖したのだからもう少しこの物件で不動産投資について勉強してみない?

「ぜひ!お願いします!!」

解剖その2:CFを増やすために

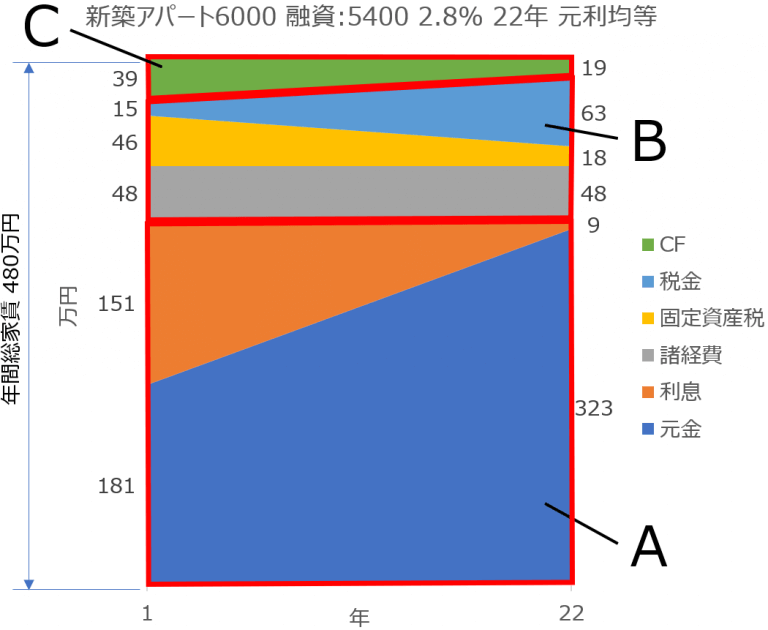

不動産投資のCFを増えすにはどうしたらいいかを考えて見たいと思います。まずは、この物件の不動産解剖図を、以下のように3つのパートに分類してみましょう

パートA:ローン

パートB:経費

パートC:CF

そして、いい不動産投資とは、

C:CFを最大化することであり

A:ローンとB:経費を最小化する

ことにつきます

◇

パートA:ローンを最小化するためには、

借入額を少なくする

金利を下げる

返済期間を長くする

が基本です。ただし、それぞれに副作用もあるのでよくシミュレーションをしてから考えることも重要です。例えば、返済期間を伸ばすことは、月々の返済額を減らしますが、総返済額を増やすことになります

経費(リアルに出ていくお金)

パートB:経費(リアルに出ていくお金)は、諸経費、固定資産税、税金(所得税、住民税)に分かれています

諸経費は、不動産管理会社に払う管理料(アパートで家賃の3%~7%ぐらい)、共用部の電気代、機器や建物の修繕費などです

管理料を下げるには、安くて内容の良い管理会社(不動産仲介会社など)を探すことがポイントです。管理費が安くてもサービスが悪ければ、結局、コストが掛かりい損をする場合もあります

電気代は、新電力を利用するのが効果的です。共用部の電気代はそれほど高額にはなりませんので、基本料金0円で、従量料金だけの会社の方が安くなるケースが多いです

修繕費は、いろいろは工夫によりコストを下げることはできます

修繕費を抑えるために、低コストで品質のいいリホームが頼める業者を探す必要もあります。DIYの腕を上げるのも一つの手です

設備の種類、機能、材料について詳しくなることはメリット大です

税金は、不動産経営で使える節税がいくつかありますが、節税をしているようで、あとからたくさん税金を取られたなんでこともあるので気をつけけたいです

固定資産税は、どうすることもできません。基本的に素直に払うしかないのですが、たまに間違った課税評価がされている場合があるので確認は必要です

ローン

パートC:ローンは、利息と元金に別れます

この図の場合、元利均等返済なので月々のローンの返済は、利息+元金の合計額が一定になりますが、利息は、最初が少なく最後が大きく、元金は、最初が大きく最後が少なくなっています

グラフからもわかるように、家賃収入の大部分はローンの返済に消えていきます

利息部分は、経費とすることができます

元金部分は、経費とはできませんが、元金返済により、ローンの借入額が減ることになります。グラフの青い部分が元金合計=5400万円(借入額)になるわけです。大雑把に言えば、元金を返済することにより、自分の資産が少しずつ増えていくと捉えることもできます

まとめ

「T先輩、なんか、本当にメスを入れて、臓器を一つ一つ調べていくみたいですね。臓器がそれぞれ機能を持っているように、不動産投資の各パートは、それぞれの特徴があるんですね」

「A君、その通り、不動産投資本やブログの成功談を読んでいるだけでなく、成功の要因が何なのか、しっかりと解剖しながら理解していかないといけないと言うことだね」

「でもここからCFを増やすということは、経費を減らすことより、やっぱり、割合の大きなローンの部分にメスを入れないといけないということは明らかですね。解剖=ビジュアル化することって、本当にわかりやすいですね」

「いいところに気がついたね。グラフからもわかるように、この不動産投資でCFを増やすにはローンの部分にメスをいれないといけないんだ。ということで、次回はこのローンについて解剖をしていくことにしよう」

「よろしくおねがいします!!」

みなさんにも、一度、ご自身の物件の解剖をされてみることをおすすめします

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました