初心者向け!不動産投資分析入門:テリシムVer1 シートの完成です!!

シミュレーション日記

01:回っているってどういうこと?

02:足しの株式、引きの不動産

03:まず初期状態を考えよう

もよろしくお願いいたします

目次

コンサルタントのCF計算

「A君、CF計算をしてシートを完成させる前に、もう一度、コンサルタントからもらったCF計算を見てみようかな」

・新築木造2階建て、1Kx6戸

・販売価格:6000万円

(土地2500万円、建物3500万円)

・表面利回り:8%

・提携ローン:元金均等金利2.8% 22年

・神奈川県川崎市、私鉄の駅徒歩11分

「T先輩、税引き前のCFを使って、税金を計算している時点で大間違いですね」

「A君、CF=手取りを求めるには

①所得計算で税金を求め

②税金を使ってCF計算

と2段階でやらないといけないんだよ」

◇

「T先輩、提携ローンは元利均等って決まっているようですが、元金均等というのもあるんですよね。何が違うんですか?」

「良い質問だね。元利均等とは、元金+利息の返済額が毎月同じ方式。元金均等とは。毎月の元金の返済額が同じで、利息はだんだん下がる方式だよ

参考:元利均等返済と換金均等返済

(出典:三井住友銀行HP)

「どっちがおすすめなんですか?」

「若くて、資金が少ないA君は、元利均等の方が、月々の返済が一定なので投資の計画が立てやすいく、CFは安定するとおもうよ。ある程度、資産が形成できた人は、元金均等でもいいかもしれない。最初の返済額が大きくてきついけれど、元金の減り方も早いし、支払い総額もがこちらの方が少なくて済むんだ」

「じゃあ、僕は元利均等の方がよさそうですね」

「そうだね、とりあえず、元金均等でCFがどうなるかじっくりと考えてみよう」

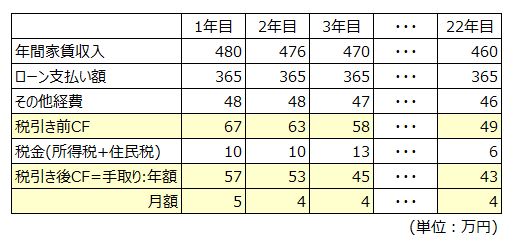

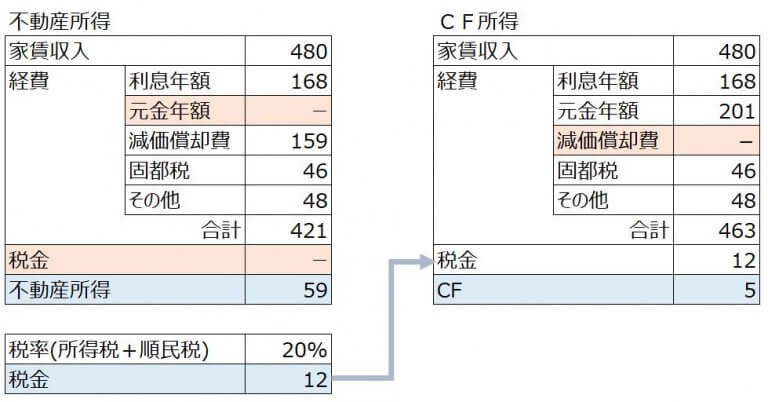

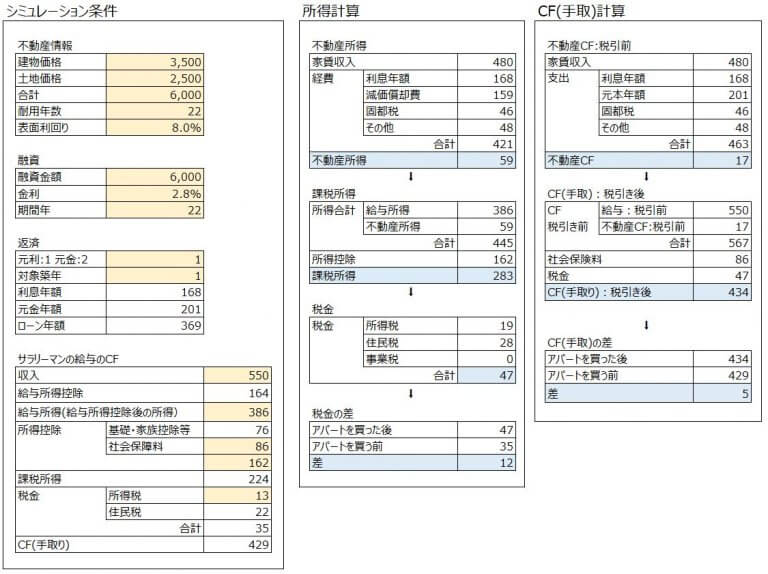

不動産購入1年目のCF計算

「A君、もう一社、コンサルタントからCFの計算書をもらっていたね。そちらは、給与を無視して、適当に所得税率を決める方法だね。所得税の計算以外は間違っていないから、とりあえずこれでCF計算の仕方を勉強してみよう」

◇

アパート購入1年目のCF計算

税率を決めないと税金の計算ができないので、A君の給与も、累進課税も無視して適当に所得税10%+住民税10%=20%をかけて計算しています

ただ、このように

左側に所得計算 → 右側にCF計算

を順番に行うことは正しいやり方です

減価償却費 と 元金返済

がポイントですね。所得計算とCF計算のどちらの計算に入れるか、経費とキャッシュアウトの違いをよく理解してください

◇

「T先輩、1年目のCFはなんとかプラスですが、年に5万じゃあ・・・不動産所得が59万円も増えるから、CFもかなりプラスかと思ったんだけど・・・」

「A君、課税所得がプラスでも、CFがどうなるかはわからないんだよ。その上、これは、シミュレーションの初期状態、空室率も0%が前提だよ。これでCFが年5万円なら、それ以上の検討をやるべきか判断つくよね」

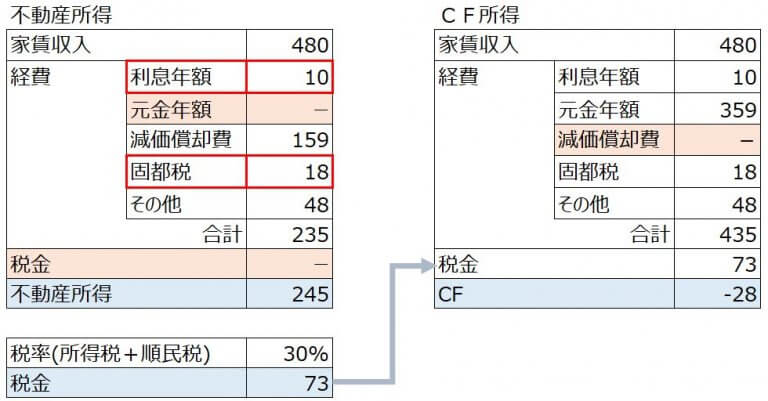

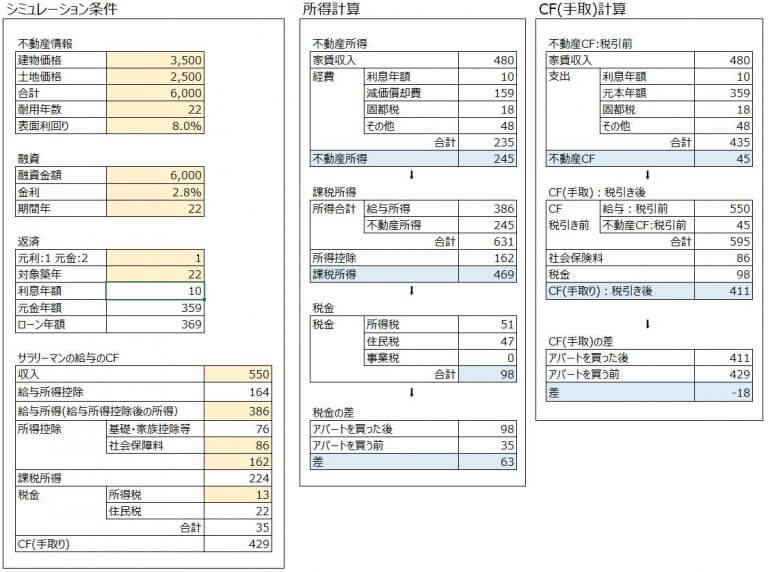

不動産購入22年目のCF計算

「T先輩、年間のCFがトントンなら、22年後にはアパート自分のものですよね」

「A君、それは大間違いだよ。仮に22年間、家賃が同一でも、A君のお給料が上がらなくても、所得税の税率が10%のままのわけがないじゃないか」

「えっ!それってどういうことですか?家賃が下がらなければ、このアパートの不動産所得ってずーと年間59万円で一定じゃないんですか?なんで税率が変わるんですか?」

「百聞は一見にしかず、コンサルタントのやり方で22年目のCFの計算を見てみよう。

アパート購入22年目のCF計算

不動産所得を見てみよう。1年目 → 22年目に、59万円 → 245万円と

186万円も増えている

理由は2つ、

利息年額 と 固都税

が変化してるんだ

1年目 ⇒ 22年目

利息年額 168万円 ⇒ 10万円

固都税 46万円 ⇒ 18万円

つまり、22年後に自動的に経費が186万円減る。経費が減った分、税金が増えるということなんだ

◇

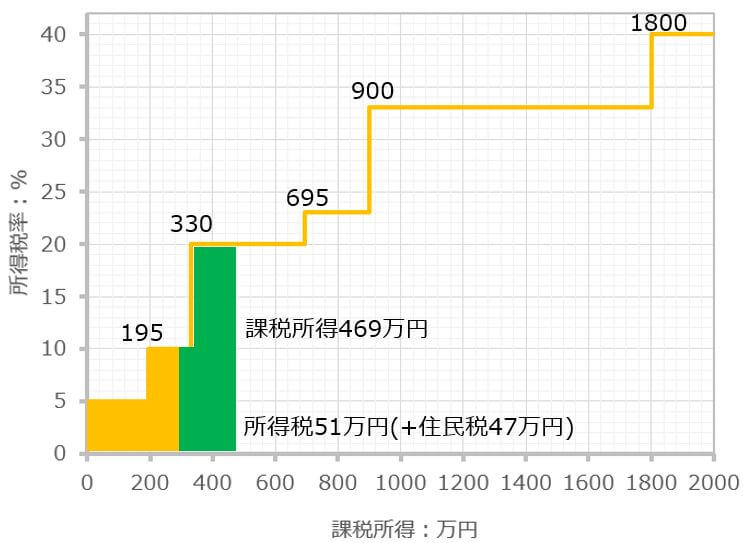

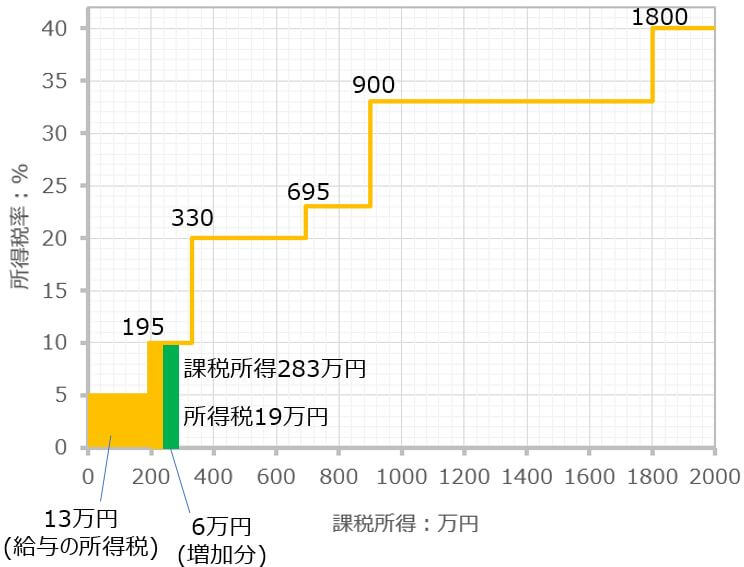

課税所得は、税率20%(+住民税10%)の領域に入ったんだ」

(サラリーマンの所得+不動産所得ー所得控除=469万円)

22年後の課税所得(家賃減少なし)

◇

「T先輩、家賃は22年間同じが前提ですよね。年月がすぎるだけで、CFは年間5万円から-28万円になるなんて・・・ 現実は、家賃も年々さがるんですよね」

「A君、このことは、不動産投資を始めている人でも、意外と知らないことが多いんだよ」

◇

CFは最初の数年で判断しない

コラムで何度も注意喚起していることが

購入する最初の数年のCF計算だけで

投資の判断をしない!

ということです

あくまでも元利均等が前提の話ですが、たとえ家賃が同一でも、ローンを使っている限り、CFは年々下がり続けるということです。(元利均等は、そうならないです)

その原因は、

経費にできる支払利息と固都税が

年々減少し、

不動産所得が増加し、

所得税と住民税が増加する

からです

固都税の減少は、CFの増加にもつながるのであまり問題ではないですが、やはり

年々の支払利息の減少

がCFに与える影響は、侮ってはいけません

ちなみにこの減少はデッドクロスではありませんので間違えないように

初めて不動産投資をするあなた!

建築会社からCF計算(収支計算)をもらっていませんか?そこには、スタート時の数年のCF計算(収支計算)はあっても、ローンを払い終わる時の計算はないのではありませんか?

まさか、固定資産税、所得税、住民税がないとか!!

今すぐ

ローンを支払い終える年

のCFの計算を行ってみてください。おそらく、スタートの年とのCFの違いに愕然とすると思います

給与+不動産のCF計算

では、給与+不動産でちゃんとしたCF計算をしてみましょう

<投資一年目>

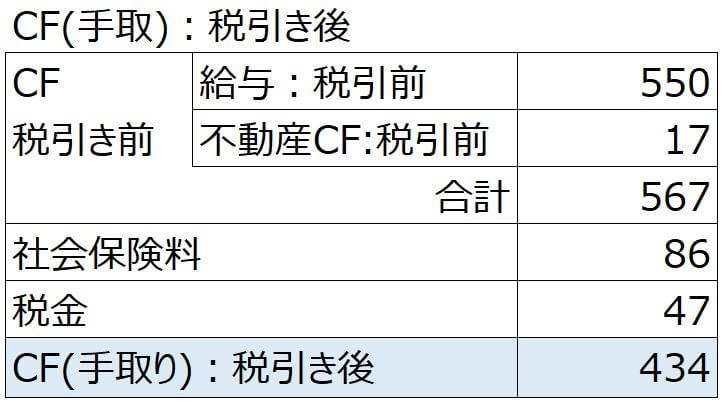

■不動産CF:税引き前

不動産CF:税引き前は年17万円でした

■CF(手取り):税引き後

給与+不動産のCF(手取り):税引き後は、434万円となりました

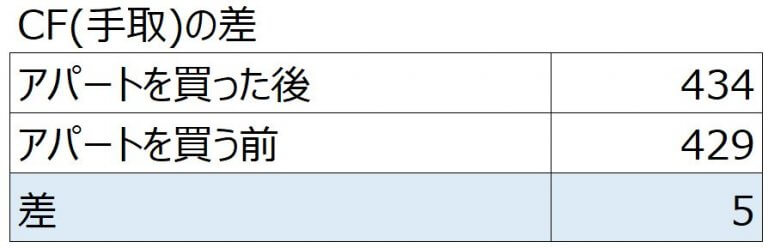

■CF(手取り)の差(1年目)

◇

A君の給与のCFは434万円、アパートを買うとCFは429万円です。なんとか年に5万円のCFになりました

このシートで22年目も計算すると、年-18万円になります。コンサルタントの方法と比べてみると

コンサルタントの方法:(固定税率で計算)

1年目CF:5万円 22年目:-28万円

このコラムの方法:(累進課税で計算)

1年目CF:5万円 22年目:-18万円

と差がでました。このコラムの方法の方が、所得税の計算を給与を考慮しているのでより正確です

◇

CF計算の結果を下図に示します

A君のCFの変化

給与の税金/CFを考慮した本コラムの方法

◇

不動産投資シミュレーションシート

以下は、私の作ったExcelのシートの全体像です

テリシム Ver1

サラリーマンの給与を考慮した

テリー隊長の不動産投資シミュレーション

と名付けました

各パーツは、コラムの中で説明した内容と全く同じなので、興味のある方はシートの作成に挑戦してみてください。仕組みがわかれば簡単です。税金計算や固都税の計算を式するのは難しいときは、電卓やネットで計算してマニュアルで入力してください

すべての年を計算する必要はありません。最初と最後、それと大きく変化する年(減価償却が終わる年とか)だけで十分です

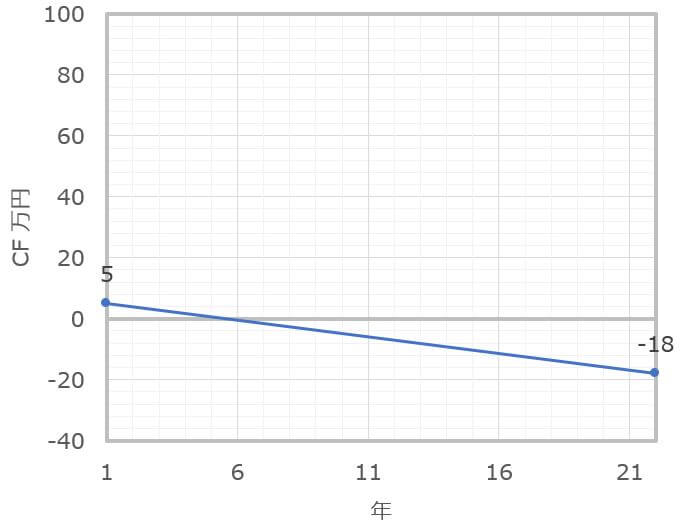

■ A君の1年目の計算:CF 5万円

■ A君の22年目の計算:CF -18万円

■ CF推移

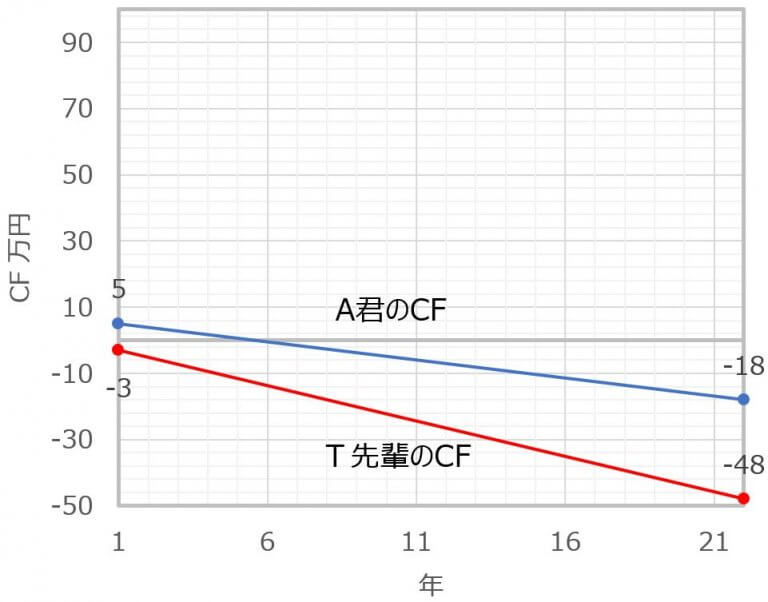

「T先輩、やっとシートが完成しましたね。CFは、1年目は5万円、22年目で-18万円ということが計算できたわけですね(家賃は一定と仮定)」

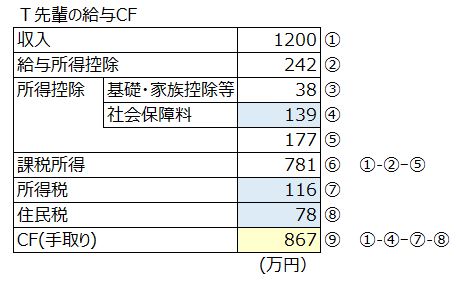

T先輩のCF計算

「A君、僕がこのアパートを買ったときのCFの計算もしてみよう。A君の結果とはおそらく大きな差があると思うよ」

■T先輩の1年目の所得税:CF -3万円

■T先輩の22年目の所得税:CF -48万円

◇

「A君、最後に2人のCFの比較だよ(A君もT先輩も給与に変化はないと仮定)」

同じアパートに投資したときに

給与を含めて正確に計算したCF

「T先輩、これって

あるアパートを全く同じ条件で買っても

人によってCFは全く違う

ということですね」

「A君、我々サラリーマンが不動産投資をするときに気をつけないといけない重要なポイントだね」

累進課税の壁とは?その原因は?

「A君、人によって所得額が違うということだけど、君も、いずれ、僕と同じ壁にぶち当たるんだ」

「T先輩、それって、年々、僕のお給料が上がるためですか?」

「A君、そうじゃないんだ、不動産投資を始めた人が、2棟目、3棟目を検討するときに、この累進課税の壁に当たるんだ」

「T先輩、それって聞いたことがあります。法人化して対策するんですよね」

「A君、多くの不動産投資家は、規模を拡大する途中で法人化しているようだね。でも、だからといって、法人化をあまり急ぎすぎるのは良くないと思うよ」

「どうしてですか?」

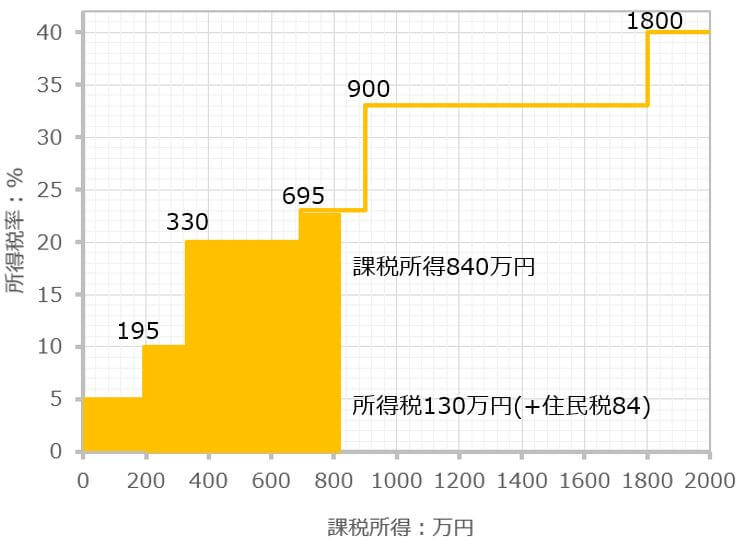

「個人の所得税は累進課税だよね、課税所得が900万円を超えると所得税率が33%と聞いて、あわてて法人税が約30%の法人化を検討する人がいるけど、累進課税は階段状だから、所得900万円でも実効税率は20%以下と意外と安いんだよ」

「なるほど、じゃあ、所得がどれぐらいになった来たら法人設立を考えるのがいいんですか?」

「僕のおすすめは所得税率が40%になる課税所得1800万円になったからかな?あまり急ぐと、税理士費用など法人にかかる様々なコストにより、法人のCFが個人のCFに負けててしまうんだ

さらに、根本的な問題は、法人のお金は法人のお金。法人税を払ったあとでも、社長が法人のお金を自由に使うことはできないんだよ。せっかく稼いでも使えないんじゃ、何のためにやっているかわからないよね

どうしても社長が会社のお金を使いたければ、役員報酬をもらうしかないけれど、そのときに問題になるのが、社会保険料の支払いだよ。報酬の30%を個人と法人で15%ずつ払わないといけないんだ

サラリーマンが老後の心配をして不動産投資を始やるなら、法人化の必要はほとんど必要ないね」

まとめ

「T先輩、このアパートがダメな事はよくわかりました。

木造新築、表面利回り8%アパート

は絶対ダメ!

って、ネットで見たことがあったんですが、本当なんですね。でも、不動産投資は、物件を買わないことにはスタート出来ないんですけど、どうしたらいいんでしょう?」

「A君、僕は、このアパートがダメなんて一度も言っていないし、ここからが不動産投資シミュレーションの楽しいところなんだ」

「T先輩!、ホントですか?!ぜひともその方法を教えて下さい!!」

お詫びと訂正

本コラムの最初のバージョンで、元利均等を前提に、話を展開し、CFは年々下がると結論づけてしまいました。しかしながら、元本均等を使った場合、毎月の返済額が下がり続けることによる効果が、税金が増える効果を上回るため、CFは年々上がることになります

間違った解説をしてしまい、誠に申し訳ありませんでした。指摘をしていただいたwkwk様には、心から御礼を申し上げます

実際のところ、不動産投資をする方の殆どが、元利均等で融資を受けていると思われます。本文で述べたように、元本均等は、返済開始時の返済額が大きく、資金の少ないサラリーマン投資家にとっては、資金がショートするリスクがあります

ちなみに、本コラムの例を使って元利均等と元本均等のCFを比べると

<Aくんの1年目と22年目の返済額とCFの比較>

元利均等返済:

01年目 返済369万円 CF 5万円

22年目 返済369万円 CF-18万円

変動幅 23万

元本均等返済:

01年目 返済437万円 CF-61万円

22年目 返済277万円 CF+76万円

変動幅 137万

注:返済額は年払いで計算しているので月払いの合計と若干の誤差があります

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました