初心者向け!不動産投資分析入門:シートをアップグレードしました

シミュレーション日記

01:回っているってどういうこと?

02:足しの株式、引きの不動産

03:まず初期状態を考えよう

04:所得計算とCF計算

05:初期投資を回収ってどういうこと?

もよろしくお願いいたします

今回、シートを少しアップグレードしましたので公開いたします。合わせて、サンプルシミュレーションもご紹介します

テリシムのコンセプト

テリシムのコンセプトは

・給与+不動産の合計CFを求める

⇒給与によってCFは大きく変化

・1シート=1年の計算をする

⇒ポイントの年だけを計算

です

テリシムは、1シートで1年の計算しかできませんので、ポイントとなる年ごとにシートをコピーして使うことをおすすめします。ポイントとなる年とは、例えば

・購入した最初の年

・減価償却が終わる年とその次の年

・ローンが終わる年とその次の年

などです。一度、条件を入力すれば、年の数字を変えるだけでCFが求まります

これらの年のCFが求まったら、グラフにプロットして直線でつないで見ましょう

テリシムVer3.0

こんな感じにシートを変更してみました。考え方は、これまでのコラムと同様です

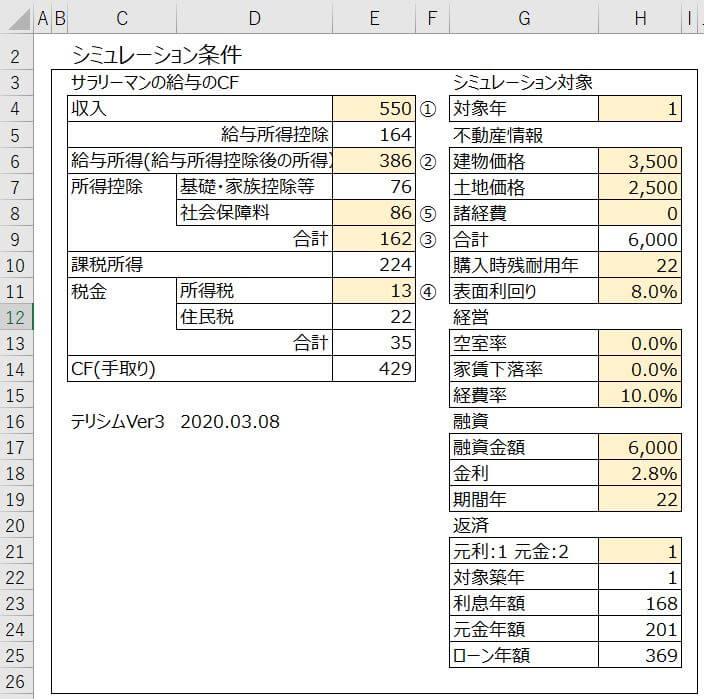

■シミュレーション条件

1.色の塗っているセルは数値を入力してください。白いセルは自動で計算されるセルです

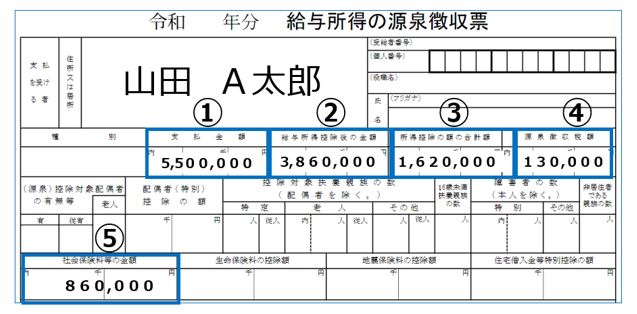

2.源泉徴収票からの入力は以下を参考にしてください

3.所得税(セルE11、セルN23も同様)

最新の所得税の計算式を入れていますが、数年で変更になるのでメンテの必要があります

=IF(E10<=195,E10*5%,

IF(E10<=330,E10*10%-9.75,

IF(E10<=695,E10*20%-42.75,

IF(E10<=900,E10*23%-63.6,

IF(E10<=1800,E10*33%-153.6,

IF(E10<=4000,E10*40%-279.6,

E10*45%-479.6))))))

震災復興税は考慮していません

4.購入時残耐用年数(セルH10)

これは、法規を調べてマニュアルで入力してください。所得計算の建物の減価償却費に反映されます

5.利息年額(セルH23)と元金年額(セルH24)

H23:利息計算

=IF(H22<=H19,

IF(H21=1,IPMT(H18,H22,H19,H17)*-1,ISPMT(H18,H22,H19,H17)*-1),

0)

H24:元金計算

=IF(H22<=H19,

IF(H21=1, PPMT(H18,H22,H19,H17)*-1, H17/H19),

0)

セルH21が1:元利均等、2:元金均等かをみて、H18:金利とH19:期間年を用いて、その対象年の利息と元金をExcelの関数で計算します

ただし、年額での計算なので、月額の12ヶ月の合計とはわずかに誤差が出ます。気になるようであれば、返済額が計算できるサイトなどを利用してください

◇

シミュレーション条件を入力すれば、対象年の所得計算、CF計算がされてCFが求まります

■所得計算とCF計算

1.減価償却費(セルN6)

耐用年数内であれば、建物価格H6/購入時残耐用年数H10、耐用年数を超えていれば0が入ります

=IF(H4<=H10, H6/H10,0)

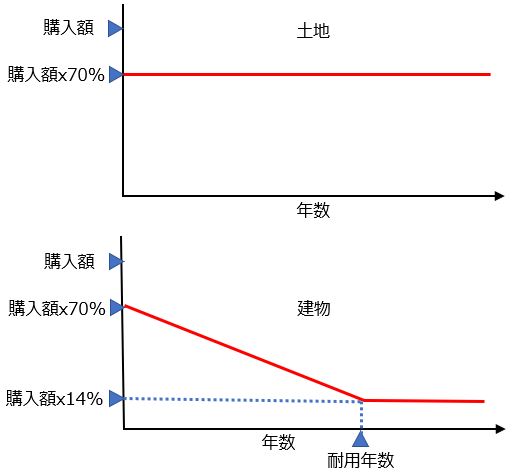

2.固都税(セルN7)

固都税の考え方:

・購入年において課税評価額=購入額x70%

・建物は耐用年数で購入額の20%(課税評価額の14%)になる

・土地は減価しないが固定資産税1/6、都市計画税1/3の減額がある

=IF(H4<H10,

H6*(0.7-0.5*H22/H10)*0.017+H7*0.7*(0.014/6+0.003/3),

H6*0.2*0.017+H7*0.7*(0.014/6+0.003/3))

これは、あくまで実際に近い仮定の考え方です。実際の固都税の金額の算出方法はもっと複雑なためExcelの式で表現できません。もし、気になるのであれば、ご自身で数値を調べて入力してください

3.所得税(セルN23)

上記のセルE11の説明を参考にしてください

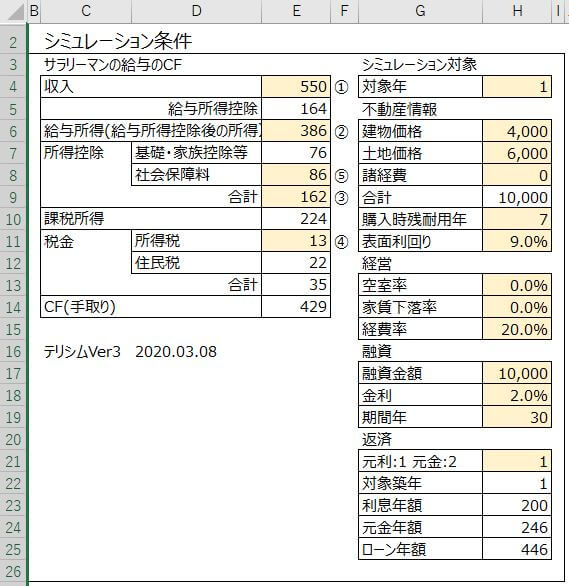

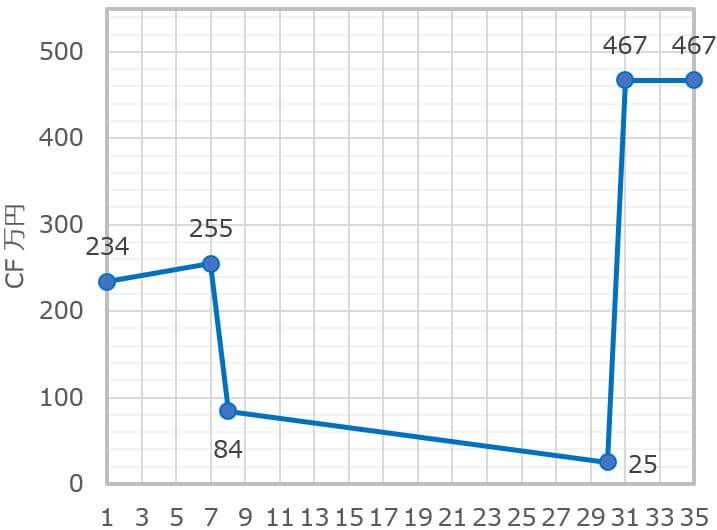

例:築古鉄骨造(耐用年数オーバー)

2つのシミュレーションをご紹介します

対象者は、年収550万円のA君としました

・築古重量鉄骨 築35年:残耐用年数7年

・販売価格:1億円

(土地6,000万円、建物4,000万円)

・表面利回り:9%

・ローン:金利2% 30年

・経費率は家賃の20%

まずは、空室率0%、家賃下落率0%で計算して、CFの年の変化の傾向を理解することが重要です。条件を悪くしてシミュレーションするのはそれからでも遅くありません

経費率は築古ということで家賃収入の一律20%としましたが、自分でその年ならこれぐらいが適正だと考えた%を入力してみてください

セルH4は、対象のシミュレーションの年です。この数値を以下の年数に変化させて、サラリーマンの所得+不動産所得から求まる最終的なCFの金額を求めてください(Excelですので、セルH4の数値だけを変えれば、自動的にCFも計算されます)

①1年目:購入年

②7年目:減価償却の終了年

③8年目:②の翌年

④30年目:ローン最終年

⑤31年目:④の翌年

⑥35年目:参考

①~⑥の年数を入力し、CFを書き留めてグラフを作成しました

築35年築古鉄骨造1億円 利回り9%のCF

スタートのから7年間は、大きな減価償却が経費となり、家賃収入があっても不動産所得はマイナスになります。このため、サラリーマンの給与所得と合算で計算される課税所得は非常に小さいものとなり、税金の仕払いはほとんど0です

サラリーマンの給与の所得税と住民税が還付されますし、税金が少ないことによる最終的なCFは大きなものになります

しかし、減価償却がなくなる8年目からのCFは非常に厳しくなります。所得税、住民税に加え、事業税5%も発生し、CFは急降下です

これを

減価償却の崖

と名付けましょう。

◇

この例では、全体を通して、空室率や家賃の低下は0で計算しているので、実際のCFは、もう少し厳しい結果となると考えるべきです

また、これは年収550万円のAくんのシミュレーションです。年収1000万円のサラリーマンであった場合、税金、特に累進課税の所得税の影響で、CFはさらに厳しいものになるでしょう

ただ、31年目になると、30年ローンの返済が終わり、

スーパーCF

に入り、年間467万円のCFが得られることになります。ただし、その時、建物は、築70年になっていることを忘れてはいけません

◇

築古物件への投資は、この減価償却の崖をどのように下り終えるかが、大きな課題となることを知っておくことが重要です。もちろん、このような事が起こることを理解していれば、前半7年のCFはあまり浪費せずに預金しておき、万が一、8年目以降にCFがマイナスになった時などに備えるなどの方針を立てておくことも可能です

しかしながら、頭でわかっていながらも将来に備えて何かをすることは難しいものです。まして、シミュレーションも行わない投資家がこの減価償却の崖をうまく下り切れるとかとても心配です

しかし、この減価償却の崖をうまく利用し、譲渡益税の税率が低くなる6年目にうまく売却して、短期間で多額の現金を得ることも可能です。また、積極的な繰り上げ返済で崖をなだらかにする手法もあります

ただ、現実は厳しいものがあります。売りたい時と新型コロナの景気後退期が重なれば、売却は取らぬ狸の皮算用で終わってしまいます

こういう意味において、築古別件への投資は、少し中上級者向けの投資ではないかと考えています。私も手を出したことはありません

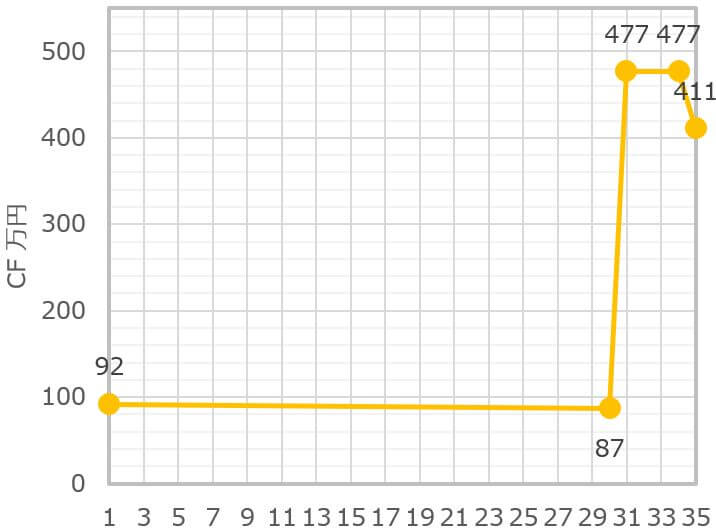

例:新築鉄骨造

次は、新築を考えてみましょう

・新築重量鉄骨造 :残耐用年数34年

・販売価格:1億円

(土地4,000万円、建物6,000万円)

・表面利回り:7%

・ローン:金利1% 30年

・経費率は家賃の10%

以下の年の計算をします

①1年目:購入年

②30年目:ローン最終年

③31年目:②の翌年

④34年目:減価償却の終了年

⑤35年目:参考

こちらの場合、耐用年数34年に対して、ローンの返済は30年のため、購入後30年のCFは穏やかに変化します。築30年で30年ローンの返済が終わると、スーパーCF状態になりますが、特に31~34年目は、減価償却も残っており、大きなCFを取ることができます

35年目になると、減価償却が終り、経費が減ることにより、税金が増加し、CFは少し減少することとなります。それから後は一定のスーパーCF状態が続きます

新築の場合、購入から35年経っても、まだ築35年であるのため、そのまま持ちづづける、売却するなど選択肢も豊富です

◇

シミュレーションの結果からわかることは、ローンの返済年数を残耐用年数以内することは、ローン返済中に、大きなCFが得られることはありませんが、逆に言えばCFは安定しています

そして、ローンの返済が終わり、スーパーCF状態に入れば、非常に大きな税引き語CFを得ることが可能です。これは、木造、鉄骨、RCのどれであっても共通です

このように、新築物件の場合、築古物件のような減価償却の崖もないため、短期の売買で大きく儲けることもできませんが、新築のため、修繕費の少ない安定した不動産経営ができ、初心者でもわかりやすい不動産投資であると考えます

若い人であれば、新築を購入して木造22年、鉄骨造34年が経過しても、定年前にローンを完済することも可能です

まとめ

私のようなサラリーマン大家さんの不動産投資は、ミドルリスク・ミドルリターンであるべきと考えています。しかし、上記2つのサンプルを通じて、築古より新築の方が優秀な投資であるとか、また、その逆であるとかを言いたいわけではありません

大切なことは、いくつかの典型的な建物の構造と築年数から、CFの年々の変化がどのようなパターンを取るか、事前に頭の入れておくことだと思います

何事においてもシミュレーションを行う目的は、実際に本番を行う前に、どのような事が起こるか知っておき、本当に実行に移すかどうかの検討と最終決定を行うことです

そのためには、コンサルタントからもらった数字のびっしりと詰め込まれたシミュレーションシートを見るだけで満足せずに、自分の手を動かし、条件を変更しながら求めた数字を見ながら、投資の検討をするべきです

テリシムは、一度作ってしまえば、その人の給与まで考慮したCFを簡単に求めることができる便利なツールであり、クイックに、様々なシミュレーションを行うには最適ではないかと思っています

◇

テリシムは、経費率、空室率、家賃の低下など様々なストレスや、青色申告控除、青色申告専従者給与の控除、小規模企業共済などを設定できますが、

まずは

空率率0.家賃低下0、経費率10~20%

という最良の状態での20年、30年と言った全体像を掴むことをおすすめします。シミュレーションとは、その最良な状態から、それぞれの項目に数字的な変化をさせた時にCFがどのように変化することを学ぶのであって、最悪状態のみを考えるものではありません

最良と最悪のどこかに現実があると言う認識を持つのが現実的な考え方です。もちろん、最悪をどこに設定するかは非常に難しく、かつ重要な問題です。築1,2年の時と築30年の時では、家賃の下落や経費の増加の考え方は分けて考えるべきでしょう。また、意外と見落としがちなのは、35歳年収550万円のA君と55際の年収1200万円のA君では、CFに対するサラリーマンの給与所得の影響は全く違います

その点、テリシムは、コンサルが用いるシートのように30年分の計算を一気に行うことはできませんが、ポイントとなる年の詳細な計算は、様々な項目の数値を好きなように設定して計算することができます

テリシムについて、ご意見、ご要望、ご質問などがありましたら、お気軽にコメント欄にご記入ください

◇

次回はまた、AくんとT先輩の初心者向け不動産投資シミュレーションの学習の話に戻ります。お楽しみに!

◇

シミュレーション曜日、まだまだ続きます

最後までお読みいただき、誠にありがとうございました