初心者向け!不動産投資分析入門:そのお金、ドブに捨てるんですか?!

シミュレーション日記

01:回っているってどういうこと?

02:足しの株式、引きの不動産

03:まず初期状態を考えよう

04:所得計算とCF計算

もよろしくお願いいたします

お詫び:固定資産税の計算の精度を上げるために、コラムとシートを一部書換えました。詳しくは過去のコラムを修正しましたのでそちらを御覧ください。大変、申し訳ありませんが、ご了承ください

目次

不動産投資シミュレーションシート

「A君、僕の作ったシートは、コンサルタントのシートと比較してどう思う?」

「T先輩、コンサルタントのシートは見にくいですね。22年分の計算が1枚の表に詰め込まれていて、目がチカチカしちゃいます。あと、アルファベット3文字が多くてわかりにくいですね。せめてグラフにしてほしいです」

「僕のシミュレーションの仕方は、ポイントとなる年としか計算しないんだ。あとはグラフにプロットし、直線で結んでしまえば出来上がり」

「木造新築なら1年目と22年目だけですね」

「でも、これから、築古やローン返済後などのシミュレーションもやっていきたいから、条件によるポイントは押さえておいて方がいいかもね。じゃあ、まずは、前回の復習からいこうかな?」

◇

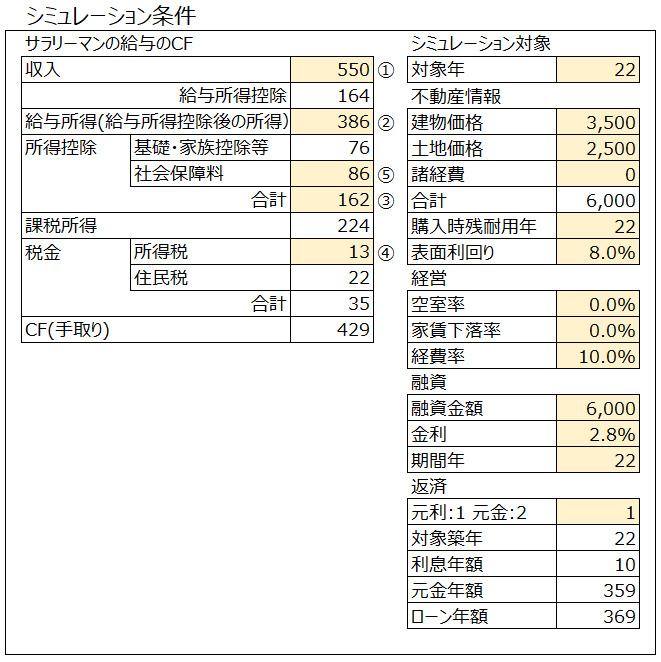

<シミュレーションに用いた物件>

・新築木造2階建て、1Kx6戸

・販売価格:6000万円

(土地2500万円、建物3500万円)

・表面利回り:8%

・提携ローン:金利2.8% 22年

・神奈川県川崎市、私鉄の駅徒歩11分

◇

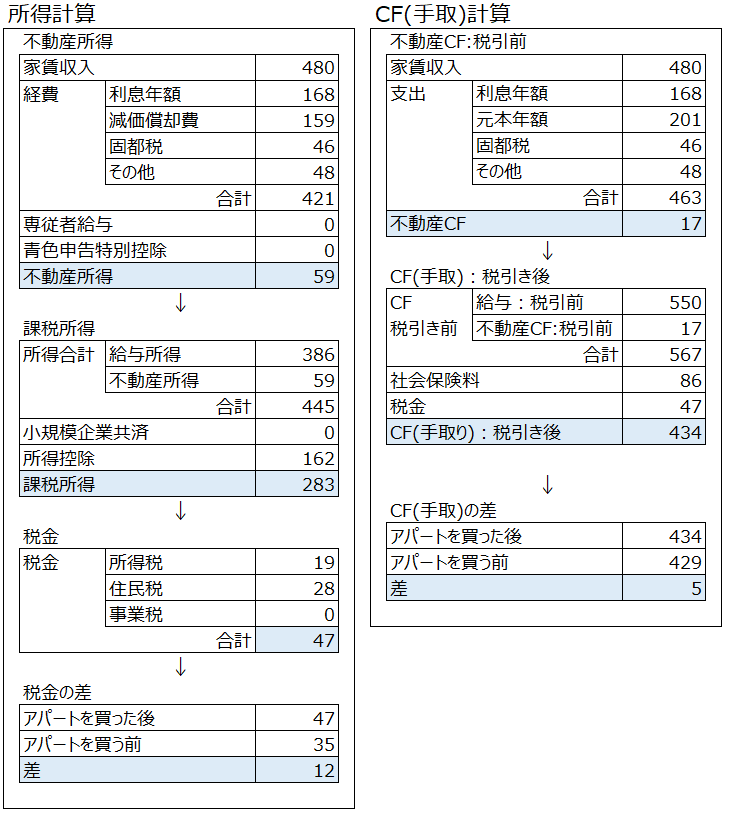

不動産投資シミュレーションシート

購入1年目:元利均等返済

◇

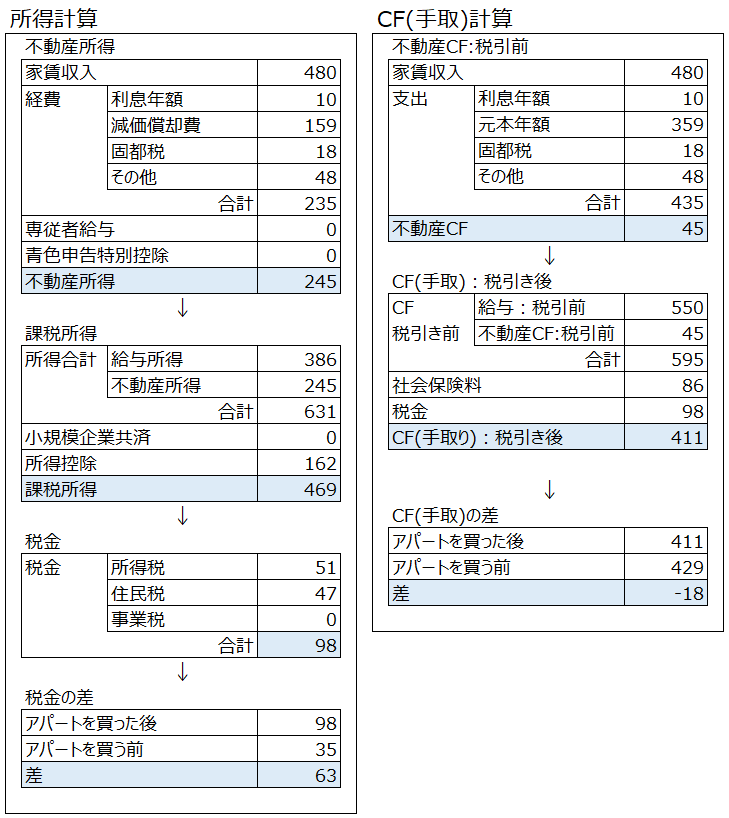

不動産投資シミュレーションシート

購入22年目:元利均等返済

家賃下落なし、満室

◇

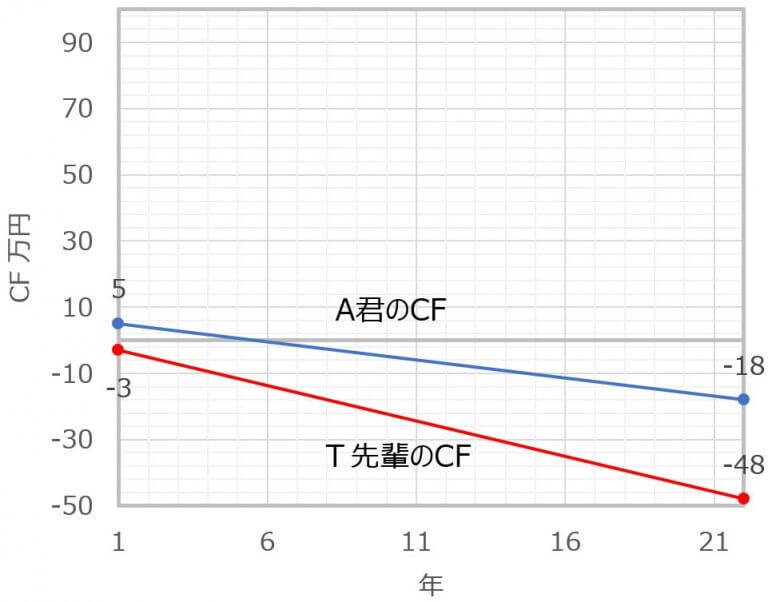

「結果は、

01年目:不動産所得 59万円/CF 5万円

22年目:不動産所得245万円/CF-18万円

になったね。家賃の下落なし、満室がずっと続いていても、元利均等返済を使っている限り、不動産所得は増え続けて、CFは減り続けるんだ

さらに、その人のサラリーマンのお給料によっても、CFの額はぜんぜん違うことも学んだね。これらをまとめたのが、このグラフになるよ」

新築アパート利回り8%、2.8% 22年ローン

CF計算結果

A君年収550万円 T先輩年収1200万円

頭金と諸経費 頭金と諸経費

「A君、ところで不動産を買うときには、いろいろと諸経費がかかるのは知っているよね。今回、不動産投資を始めるにあたって、どれぐらいの資金を用意出来そうなの?」

「T先輩、そんなに用意できないんですけど、今、500万円ぐらい株式投資しているから、それを使っても構わないです」

「なるほど、それなら諸経費分は足りそうだね。だいたい、諸経費は購入金額の7%ぐらい用意しておけばいいと思うよ。6000万円の物件なら約400万円が必要だね」

「よかった、安心しました」

「でもね、本当なら10-30%ぐらいの頭金を使うと不動産投資のCFはグッと上がって、リスクもグッと下がるんだよ」

「うーーん、それってさらに600万円~1800万円を用意しないといけないってことですか?諸経費と合わせるとおおよそ1000万円~2200万円ということですね。ちょっと今の僕には厳しなぁ」

「まあ、そうは言わずに、シートに頭金を入れてみようか?入力は簡単だよ。単純に融資金額のところの金額を頭分だけ減らせばいいんた。早速やってみよう」

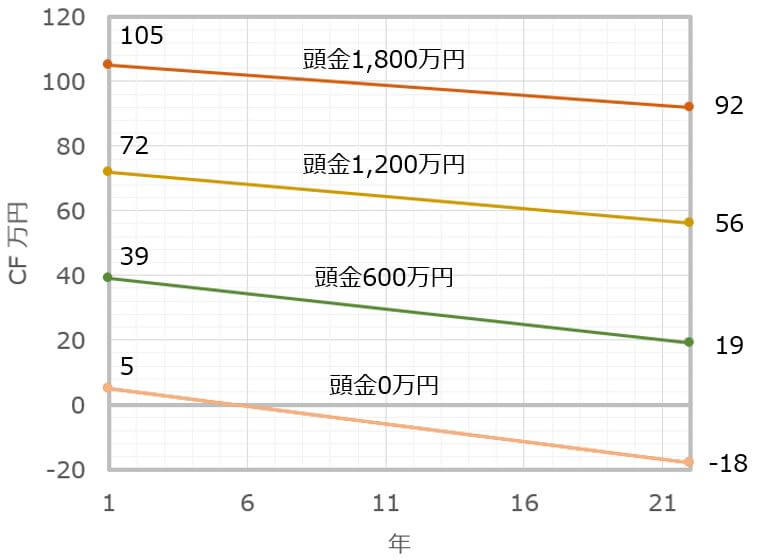

新築アパート利回り8%、2.8% 22年ローン

頭金の違いによるCF計算結果

「T先輩、すごい!すごいです!年間のCFがプラスになって来ました!!」

「A君、当然といえば当然だよ、頭金を入れた分だけ融資の返済額が減り、その分CFが増えたんだね。ただ、気をつけないといけないのは、この時点でも空室率や家賃の下落は考えていない初期状態のシミュレーションだからね」

「頭金の600万円ならなんとかできないかなぁあ・・・そうだ、うちの奥様に相談して定期預金を解約できないか相談してみます」

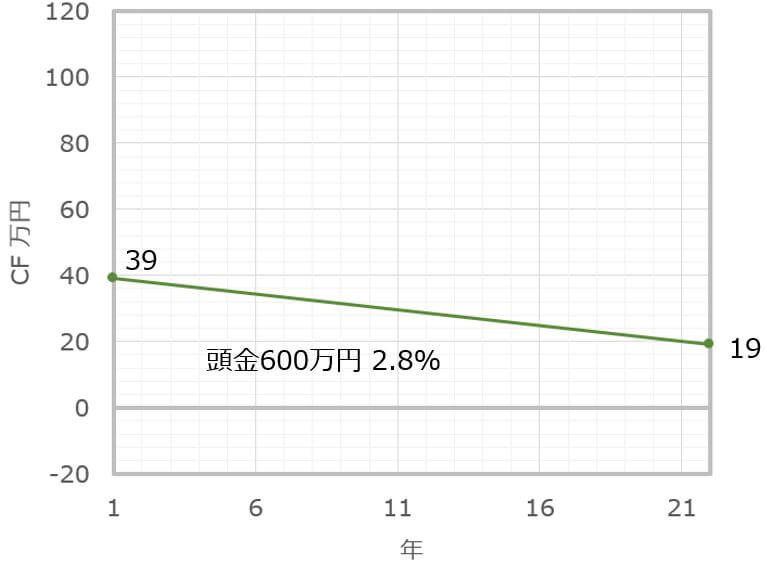

「A君、くれぐれも無理をしないようにね。投資は余裕資金を使うのが基本だからね。じゃあ、とりあえず、勉強のために頭金600万円が用意できたことを前提に、不動産投資シミュレーションについて深堀りしてみようか」

頭金600万円 2.8% 22年ローン

A君の場合

不動産投資の投資と回収とは?

「T先輩、もし僕が、諸経費400万円+頭金600万円=1,000万円を用意できたら、それって1,000万円を元手に不動産投資をするってことでいいんですよね」

「A君、その通りだけど、不動産投資初心者がよくする勘違いがあるんだよ。もしかしても、君も次のようなことを考えていないかな?

1,000万円もの大金で

不動産投資するなら

少しでも早くそれを回収して

その後からどんどん儲けたい

どう?」

「T先輩、その通りです!でも、何が間違っているんですか?リスクを取って1000万円も現金を使って投資するんだし、5400万円ものローンを組むんだから、一日でも早く1000万円を取り返さないと不安で仕方がありません

1000万円の初期投資を

回収してから

やっと利益が出るん

じゃないんですか?

って、投資と回収では当たり前のことですよね」

「A君は、考え方自体は間違っていなんだけれど、不動産投資であまりこの考え方にとらわれすぎると、かえって失敗することも多いんだ。実際、CF計算のグラフを見てごらん、最初の年のCFが39万円で、その後、CFはどんどん減って22年目には19万円になっているよ。このCFで投資初期に1,000万円を回収することはなかなか難しいと思うよ」

「T先輩、じゃあ、1,000万円は、ドブに捨てろってことですか?!」

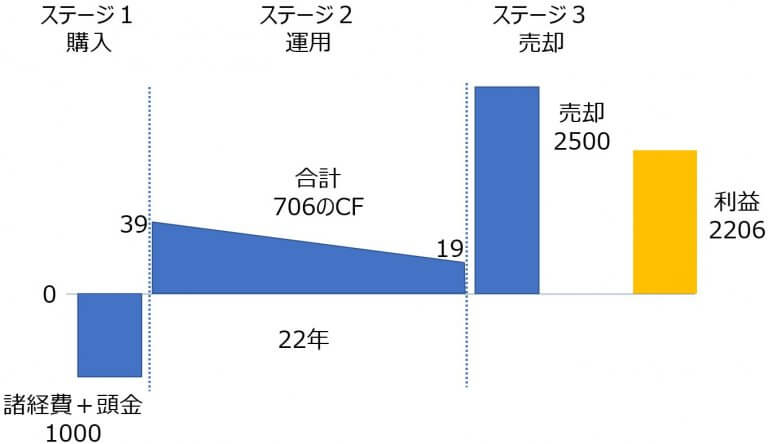

「A君、そういうことじゃないんだ。不動産投資は、3つのステージをうまく使って投資を回収する投資手法なんだよ。順番に説明するね」

不動産投資の基礎1:3つのステージ

T先輩が説明しようとしたのは、

1.購入ステージ

2.運用ステージ

3.売却ステージ

の3つのステージです。具体的な数字で説明しましょう

1.購入ステージ:

諸経費400+頭金600=1,000万円を投資し、ローンで投資不動産を購入する

2.運用ステージ:

22年間アパート経営し、CF分のお金を獲得する

このステージの最後には、ローンをすべて払い終えている

3.売却ステージ:

アパートを売却して売却額を手に入れる

(売却額は諸経費を引いて、仮に土地値2500万円としました)

図にするとこんな感じです

初期投資:-1000

CF合計: 706

売却金額: 2500

合計 : 2206

となり、この投資の利益は2,206万円となりました。このコラムで使用しているシートは、税金を払ったあとのCFを用いているので、このような計算も簡単に高い精度で行うことができます

◇

「A君、結局、不動産投資は、この3つのステージをうまくバランスを取って、最終的に利益を出すことが大切なんだ。

例えば、なるべく初期投資を抑えることばかりにとらわれすぎて、築年数の経った築古物件を安く買っても、その修繕費が高額になり、CFをとれず、最後に売ろうとしても古くなりすぎて、全く値段がつかないことになれば、その投資は失敗なんだよ

また、回収のスピードを重視して、表面利回りのとっても高い物件を買ったとしても、空室ばかりでCFがずっとマイナスなんて投資も結果的には失敗だよ」

「T先輩、不動産投資の投資と回収のメカニズムがやっとわかってきました。たとえ、初期投資がCFですべて回収できなくても、最後に売却して十分投資が回収できるようなバランスのとれた不動産投資をすることが大切なんですね。でも、最後にうまく土地値の2500万円で不動産が売却できなかったらどうするんですか?」

「A君、それは大問題だね。でも、これが投資のリスクかもしれないね。リスクの無いところに、リターンも無い。でも、運が良ければ2500万円より高く売れるかもしれないよ。と言ってもギャンブルじゃないのだから、長期的に見ても賃貸需要が弱くならない場所の物件を選ばないといけないということだね」

「T先輩、でもそうなると、いかにリスクの少ないいい物件を買うことで勝負が決まりますね。もっともっと不動産のことを勉強しないといけないんですね」

「A君、その通り。ステージ1は自分次第だけど、ステージ2と3は、物件次第だよ。だから、ステージ2と3がよくなることに注目して物件探しをすることが、不動産投資の基本なんだ」

不動産投資の基礎2:レバレッジ

「T先輩、ところでよく考えたら、現金を1,000万円持っていたら、不動産以外のもの、例えば株とかに投資してもいいんですよね。不動産投資で22年後に2,206万円利益があがるのと、株に1000万円投資したときの22年後の利益とどっちが多いんだろう?」

「A君、いいところに気がついたね。ただ、株式投資はどの銘柄に投資するかで利益が大きく違ってくるから、比べるのはなかなか難しいね。でも、例えばこういうのはどうかな?

1000万円を

高配当株:利回り年3%に投資

22年後にその株が

1000万円で売れる

日本の高配当株は3%よりもっと高配当だけど、22年間の平均が3%というのは現実的かもしれないね。ともかく、これを不動産投資と比べてみようか」

◇

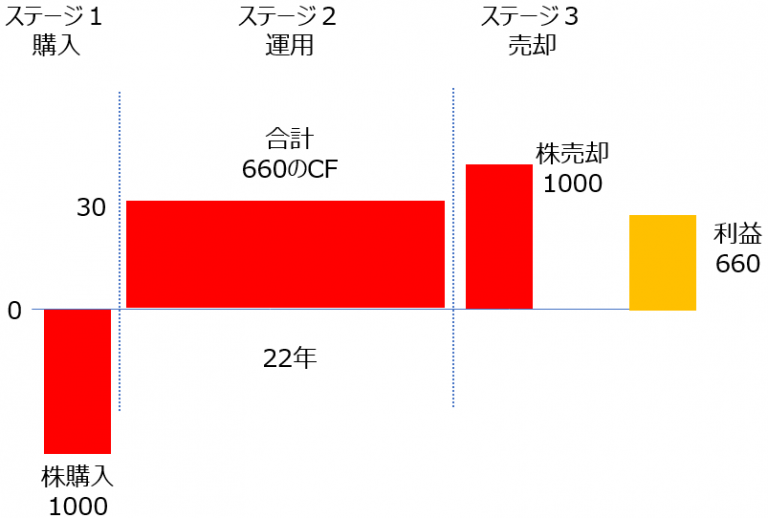

高配当株投資 年率3% 投資額1000万円

税引き後

初期投資:-1000

CF合計: 660

売却金額: 1000

合計 : 660

「A君、結果的に不動産投資が2,206万円、高配当株投資が660万円の利益と大きく差がついた原因は何だったのかな?」

「T先輩、それは、株は1000万円投資して、1000万円で売った。不動産は1000万円投資して、2500万円で売ったからですよね」

「A君、こういう考え方もできるよ。株は1000万円の資金で1000万円の投資をした。不動産は1000万円の資金で6000万円のアパート投資をしたということだよ。こういう投資をレバレッジ(てこ)を効かせるというんだ。株は1倍のレバレッジ、不動産は6倍のレバレッジの投資と言えるんだ。この差が結果に現れたんだね」

「T先輩、不動産投資ってすごいんですね。アパートローンの返済も住んでいる人に払ってもらっている感じだし、これが不労所得ってやつですか?」

「A君、不動産投資=不労所得と考えるのは、ちょっと違うよ。確かに僕もサラリーマン大家だから、管理会社に手数料を払って仕事を外注しているけど、それでも大家さんじゃないと判断できないことに追われることになるんだよ」

「T先輩、株と不動産の違いがわかって来ました」

「もう一つ加えておけば、株も不動産も値上がりがあれば、それも利益になるんだ。キャピタルゲインとも言うよ」

不動産投資の基礎3:投資回収率

「じゃあ、もう少し、株と不動産の利益を客観的に比べてみよう。こういうときに使う指標が、投資回収率の考えだよ。わかりやすく言えば、初期投資したお金(諸費用+頭金)を年間どれくらいのペースで回収するかの指標を使うんだ

CCR:自己資本回収率(%)

とも言うよ

計算はとっても簡単、

CCR=年間CF/初期投資額

でいいんだ

株(高配当株:年3%)のCCRは

30万/1000万=3%

不動産投資(初期投資:頭金+諸経費=1000万円、1年目のCF:39万円、22年目のCF:19万円)

01年目:39万/1000万=3.9%

22年目:19万/1000万=1.9%

株は3%、不動産は1.9%~3.9%ということだね」

「T先輩、CCRは、株は一定、不動産は変化なら、初期投資の回収スピードは、どちらが早いか比較が難しいですね」

「A君、株と不動産という性格の違う投資の初期回収のスピードを比較するのは少しむずかしいかもしれないね」

◇

「じゃあ、初期投資の回収について、頭金の違いで比較をしてみよう」

新築アパート利回り8%、2.8% 22年ローン

頭金の違いによるCF計算結果

「頭金の違いによるCCR:自己資本回収率(初期投資の回収スピード)を比べてみよう

頭金1800万:4.2~4.8%

頭金1200万:3.5~4.5%

頭金600万:1.9~3.9%

(諸費用400を加算して計算)

ちなみに、現金6400万円(物件6000+諸経費400)を用意して、ローンなし、つまり全額キャッシュで購入した場合は

全額キャッシュ:5.4~5.8%

となるね」

「T先輩、結果を見ると、頭金を多く入れたほうが回収率がいいって興味深いです。頭金が多いのに、どんどん回収しちゃうんですね。ということは、不動産投資は、頭金は多く入れたほうがいい?ってことですか?」

「A君、このケースの場合、そのように見えるね。でも、答えはケース・バイ・ケースなんだ。条件によっては、逆の結果になるので、何事も1つのシミュレーションだけで結論を出してはいけないよ」

「T先輩、もう少し詳しく教えて下さい」

「最終的には、1つ1つの投資に関して、不動産投資シミュレーションをしてみないと、フルローンで買った方がいいのか、頭金を入れて買った方がいいのかはわからないと言うことだよ

一般的な傾向として、CCRの数値(回収のスピード)は、

CFが多ければフルローンの方が有利

CFが少なければ頭金を入れたほうが有利

になるんだ」

「CFの額が少ないときはなるべく頭金を入れたほうがいい、CFの額が多いときはフルローンで買ってもいい。投資リスクを考えても合理的ですね」

「そして、君のような初心者が気をつけないといけないのは、不動産コンサルタントの

不動産投資で利益を上げるには

なるべく頭金は抑えて

レバレッジを効かせたほうが

不動産投資は儲かる

という甘い言葉にだまされないことだよ。何度も言うけど、1つの例だけを取り上げて結論を出している人には気をつけてね」

「たしか、この間のコンサルタントも同じことを言っていました。不動産投資はフルローンの方が効率がいいから有利とか言われて少し心が動きました」

「サラリーマンが高額の頭金を用意するのはなかなか難しいよね。だからといって、低CFの物件をフルローンで買ってしまうと、初期投資の回収も進まないし、CFが赤字になるリスクも大きくとても危険なんだ」

「いいことばかりいうコンサルタントには注意ですね」

「その通り、大切なことは、CFやCCRは、物件の投資条件によって違うということを理解すること。そのため、不動産投資シミュレーションは素早くどんどんやりたいよね

であれば、コンサルタントが推奨するような22年間の精密なCF計算をやるより、まずは、家賃の下落なし&満室でいいから、1年目と22年目の計算をさっとやって、投資の概要を把握することをおすすめするよ」

まとめ

投資初心者の方が、何百万円もの頭金+諸経費を初期投資として支払うことは勇気がいることだと思います。そのため、早期に初期投資を回収したい気持ちもわかりますが、不動産投資は長期に渡って利益を出していく投資です

CFでぐんぐん初期投資を回収するような投資ではありません。初期投資の回収ばかりにを気にするのではなく、不動産投資の3つのステージをよく理解して、最終的に自分の資産を構築する投資であることを理解してほしいです

あくまでも私の個人的な意見ですが、不動産投資をするということは、

<財務三表>

・損益計算書:P/L

・貸借対照表:B/S

・キャッシュフロー計算書:C/S

を時間旅行に出すようなもので、旅の時間、旅のルートや移動手段は人それぞれであっても、目指す旅行のゴールは、

貸借対照表:B/Sの

純資産を増やすこと

であると考えています

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました