減価償却が終わると何が起こるんですか???

目次

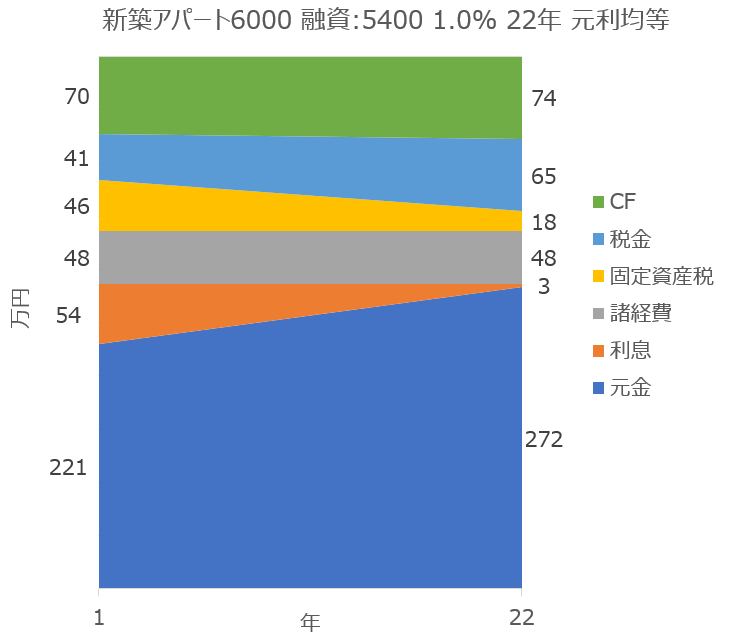

22年ローン vs 30年ローンのCF

「A君、まずは前回学んだことを復習してみよう

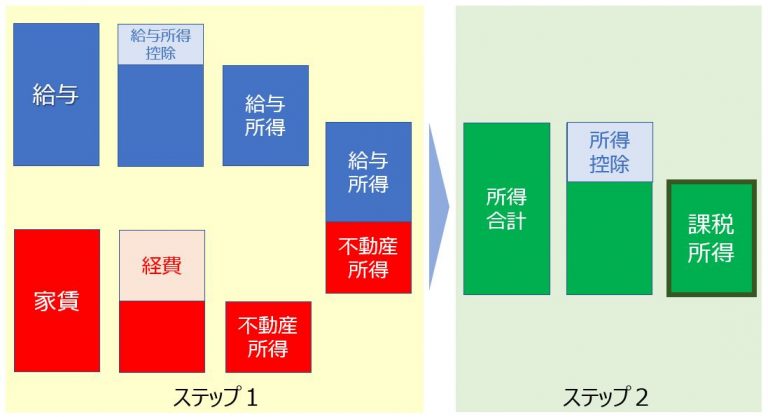

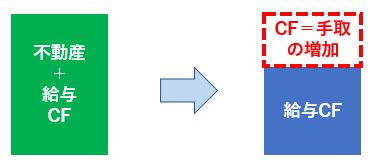

テリシムを用いたシミュレーションは、A君の給与+不動産収入から、社会保障料等を考慮した税金を用いて求めた給与のCFを引いた残りを

純粋な不動産投資のCF(手取)

として計算しているんだ

正しい課税所得(給与+不動産)の求め方

純粋な不動産投資のCF

社会保険料も考慮せず、適当な所得税の税率でシミュレーションしている不動産コンサルタントのシミュレーションとは違うことをよく理解してね

そして、前回は

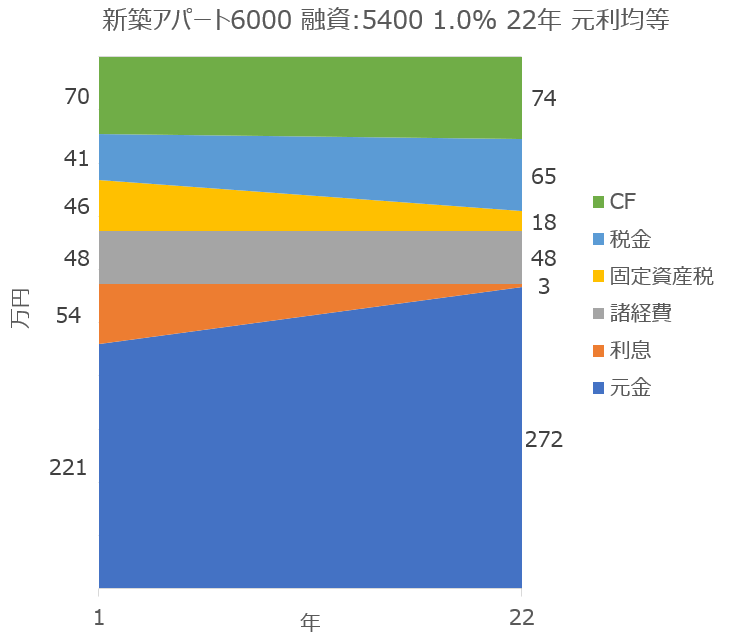

22年ローンvs30年ローン

のCFの違いを計算してみたね

ローンの期間が22年から30年に伸びることによるCFの増加は、ローン期間が8年伸びたことによる月々の返済額減ったことによる効果と考えられるんだ

念のため、両者の比較を以下に示しておこう

①ローン22年のCF

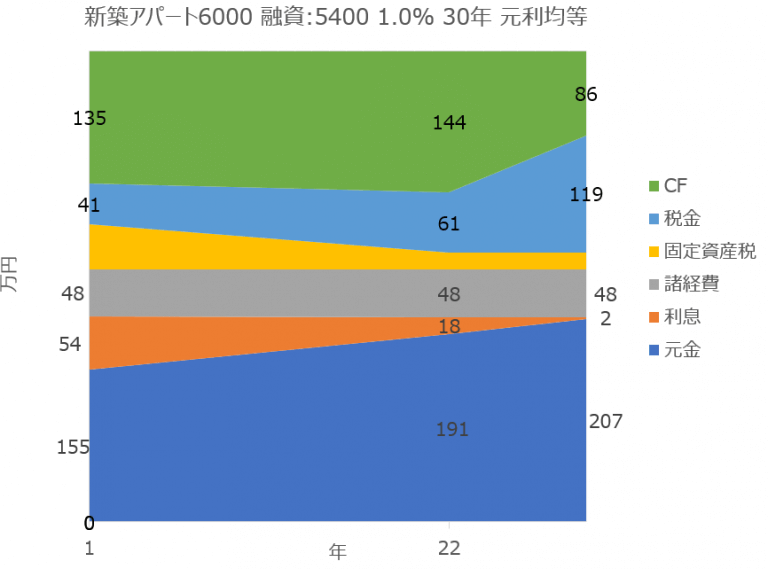

②ローン30年のCF

優秀なのはどっち?

「では、A君に質問。22年と30年ローン、どちらが優れた投資かわかるかな?」

「T先輩、グラフを見れば一目瞭然じゃないですか。緑色のCFの部分を比べれば、どう見たって30年ローンの勝ちに決まっていますよ」

「A君、たしかに22年目までを比較すれば、30年ローンの方が緑色のCF部分が大きく、CFが多いの一目瞭然だね。

でも、22年ローンの23年目から30年目のCFがどうなるかわからないと比較できないんじゃないかな?

そもそも、新築アパートで22年ローンにするのは、木造住宅の耐用年数22年に合わせることを銀行が求めるからだったよね

じゃあ、耐用年数が過ぎたあとのアパートのCFは、一体どうなると思う?」

「うーーん、どうなるんだろう??耐用年数が終わるということは、

年間159万円の減価償却費が

経費にできない

ということは、経費が159万円減って、累進課税で所得税が増え、住民税10%も事業税5%もそこにかかってくるということですね

そうするとCFの減少も大変なことになるんじゃないですか?

なるほど、コンサルタントが

減価償却が終わって、

購入から5年経っているなら

さっさと売却しなさい

と言っていた意味が分かりました。不動産投資は出口が最も大事とは、このことを言っていたんですね」

「A君、実はそうじゃないんだ

僕も不動産投資を始めた20年前に同じ勘違いをしそうになったんだ。でも、小さい頃に僕の祖父から聞いた言葉を思い出してよく考えてみたんだ。それは

減価償却が終わるといいことがあるんだ

というものだよ

まだ、幼稚園児ぐらいで小さかった自分には、何のことかよくわからなかったけど、この言葉が耳に残っていて、減価償却が終わったあとのCF計算をしてみてやっと、

いいこと

の意味に気がついたんだよ」

参考:2019.9.27のコラム サラリーマン大家道02:金持ちじいちゃんの教え1

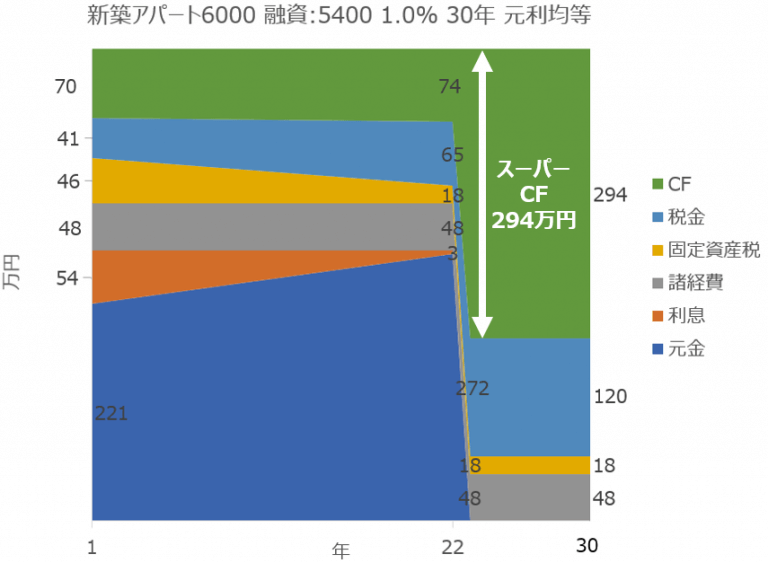

スーパーCFの威力

「A君、論より証拠、テリシムを使って、22年ローンで物件を30年まで持ち続けた場合のシミュレーションを行って見よう

結果はグラフの通りだよ」

③ローン22年のCF(30年まで)

「T先輩!CFが減るどころか、爆発的に増えているじゃないですか?!

この

スーパーCF 294万円

とはなんですか???」

「A君、スーパーCFとは、僕の友人が命名した言葉で、一般には使われていないんだ。ただ、この294万円は、所得税や住民税を支払ったあとの税引き後の金額=手取りであることを考えると、すごい威力があるよね

つまり、現在30代前半のAくんが、新築アパートを買い、22年後の50代前半のアラフィフティーのときに、毎年294万円もの税引き後CFを得られるということなんだ

考えれば単純なことだよね。ローンの期間を耐用年数に合わせた場合、耐用年数が経って減価償却費が0になると、その分、経費が減って税金が65万円から120万円に増えるけれど、同時にローンの返済が終わり、トータルではCFが増えるというからくりだよ」

「T先輩、確かにその通りですけど、先輩は幼稚園児のときからそんなことを教え込まれていたんですね。すごいですね!」

「A君、だからといって、僕は闇雲に新築アパートに投資しなさいとはいっていないんだよ。気をつけないといけないのは、不動産会社や投資コンサルタントのシミュレーションは

購入から数年の結果しか見せない

年々悪くなる収支について教えない

など罠を仕掛けてくるからね」

「T先輩、新築アパートだから大丈夫ってことはないんですね」

◇

「A君、ところで僕もあと数年で所有する物件が次々にスーパーCF状態になるんだけれど、スーパーCF状態になるには大きな壁もあるんだよ。まさに、今、僕がその壁にぶち当たっている状態なんだ」

「T先輩、その壁ってなんですか?」

スーパーCFの壁

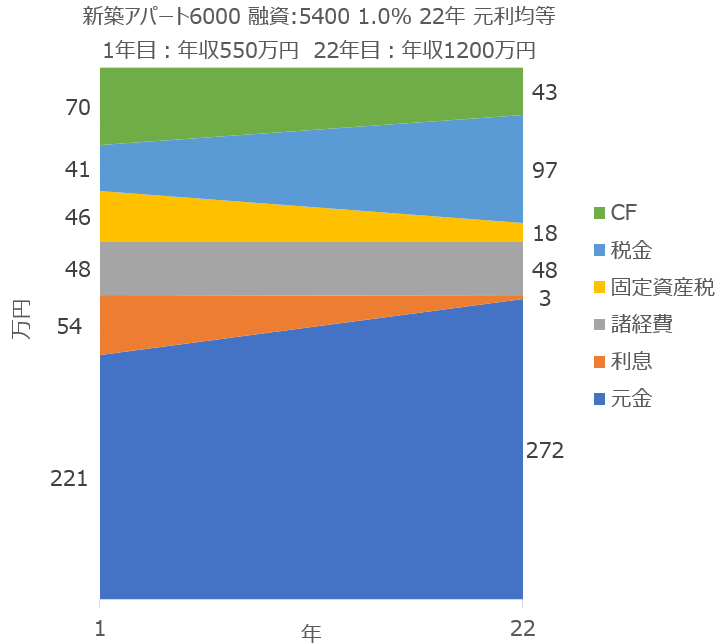

「A君、気がついているかもしれないけど、これまでテリシムで行ってきたシミュレーションは、Aくんの年収が30年後も今と変わらない550万円であることを前提として行って来たんだ

もし、優秀なAくんがこのままこの会社に20年勤めていれば、現在の僕の年収1200万円ぐらいになる可能性は十分あると思うんだ

だから、テリシムで22年後のA君の年収や社会保険料を現在の僕の年収や社会保険料にするほうが合理的だし、それによって

スーパーCFの壁

の意味もわかってくると思うよ。早速計算して22年目の年収の違いの影響を見てみよう」

◇

①ローン22年のCF(22年目:年収550万円のまま)

④ローン22年のCF(22年目:年収1200万円にUP)

22年目の金額の変化がわかると思います

税金:年額65万円⇒97万円

CF:年額74万円⇒43万円

つまり、自分の年収の増加に伴って、税金がぐっと増え、CFがガクッと減ることになります

さらに、ローン末期は、元利均等の金利部分がほとんど無くなり、経費の減少が税金の増加に拍車をかけます

また、このシュミレーションは、経費の増加や家賃の下落を全く考えていません。仮に、22年で家賃が10%以上下がり、経費率が上がれば、CFは間違いなくマイナス圏に突入します

年間43万円のCFでは、とても安心していられません

◇

「A君、解ってくれたかな?

新築物件を長期ローンで購入する場合、一般的に、スーパーCF状態前の不動産投資は、ほとんどCFが出ない状態、あるいはマイナスのCFになることが多いんだ

僕はこれを

スーパーCFの壁

と読んでいるんだ。人によっては、

デットクロスやデッドクロス

なんかと呼んでいるけど、実際は、ある瞬間を問題にしているのでなく、投資後半でじわじわ忍び寄って投資家を苦しめる時期のことと理解してもらいたいんだ

そして、僕が強調したいのは、サラリーマンの年収の増加が、これを加速させるということだ

これは、論理的には誰も逃れることができないことなんだけど、適切でないシミュレーションやコンサル任せのシミュレーションを信じていると痛い目に合うので十分に気をつけておかないといけない重要事項だよ」

「T先輩、先輩がいつも言っている

不動産投資は最初が一番良くて

年々悪くなる

ということですね。肝に命じておきます」

「A君、でも、この壁を乗り越えれば、そのあとには

スーパーCF

といういいことが待っていると言うことなんだ。僕の祖父も自分がスーパーCF前で苦しんでいるときに、思わず孫の僕に

減価償却が終わればいいことがある

とつぶやいてしまったんだと思うんだよね」

まとめ

約75年前の戦後に祖父が始めた不動産投資によって獲得できた都内の不動産は、誰が代表して跡を継ぐということもなく、二世代の相続を経て孫たちに引き継がれ、各人が大きな恩恵を得ています

このことが可能になった本質は、地主でもない祖父が長期間に渡る不動産事業を粘り強く継続し、希少価値の高い

都内の土地を獲得した

ことであると考えています

スーパーCF状態に入るということは、単にCFが増えるということだけでなく、ローンの呪縛から開放され、本当に自分でコントロールできる不動産を手に入れるという大きな意義を持つと考えています

不動産投資の出口が大切なことは言うまでもありませんが、その出口の形は様々です。売却を前提に利益を最大化し、自分の世代で現金を築く不動産投資を否定しませんが、不動産を所有し、子や孫が恩恵を受けるような長期的な不動産投資に、自分は正直、魅力を感じます。なぜなら、一度の売却で得られる現金より、その不動産を100年活用し続けた利益の方が額としては大きいと感じるからですし、そのことは我が家の約75年の歴史で証明済みです

そして、私も自分の子供や孫のことを考えて、不動産投資を行っています

◇

「T先輩、先輩は、自分の物件がスーパーCF状態になったらどうするんですか?」

「A君、スーパーCF状態と言っても、物件は、たかだか耐用年数になっただけで、まだまだ稼いでくれると思うよ。大規模修繕や部屋のバリューアップを行って築年数で不利にならないようにしようと考えているんだ」

「スーパーCF、楽しみですね!」

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました