初心者向け!不動産投資分析入門:木造で30年の融資?どうなるの??

過去のコラムを読みたい方は「シミュレーション日記」で検索をしてみてください。夏休みにまとめ読みはいかがでしょうか?

目次

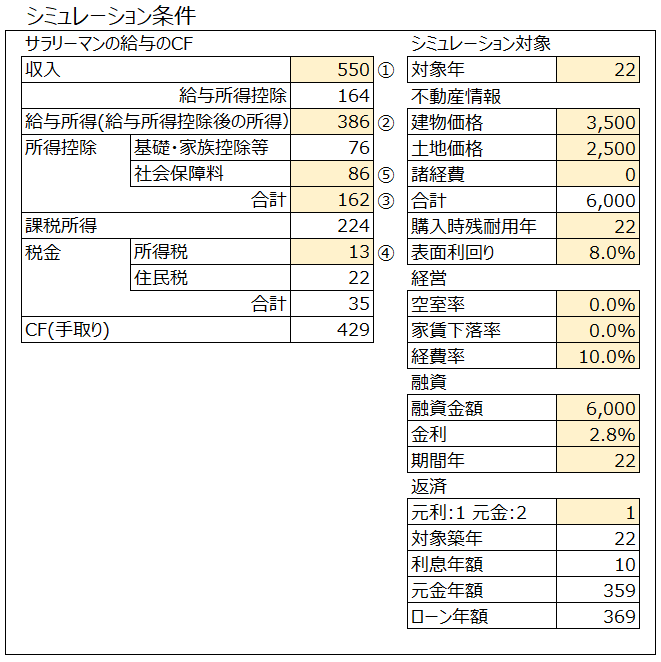

前回のコラムの復習

前回のコラムにて

テリシムVer3.0(2020年4月10日:シミュレーション日記06)

を使い、金利2.8%と金利1.0%でどれぐらい税引き後CFに違いが出てくるかシミュレーションを行いました

ちなみに、テリシムの特徴は

「その人の源泉徴収票を入力しておくことにより、正確な所得税、住民税、事業税を計算した後の税引き後CFを求めることができる」

というものです

テリシムVer 3.0

例えば、年収500万円と年収1000万円の人では同じ物件を購入しても、税引き後のCFは全く異なるということを理解してほしいからです。つまり、同じ人であっても

物件購入:独身30歳年収500万円

(20年経って)

20年後:配偶者+子供2人あり50歳年収1000万円

というサラリーマンの比較的ありそうな状況を考慮したシミュレーションもテリシムを使えば簡単に計算できてしまいます

Excelが使える人であれば、私のコラムを参考にしてすぐにテリシムを作ることは可能だと思います。ただし、所得税の税率は、計算式で入っていますが、税率の変更があれば、修正する必要はあります

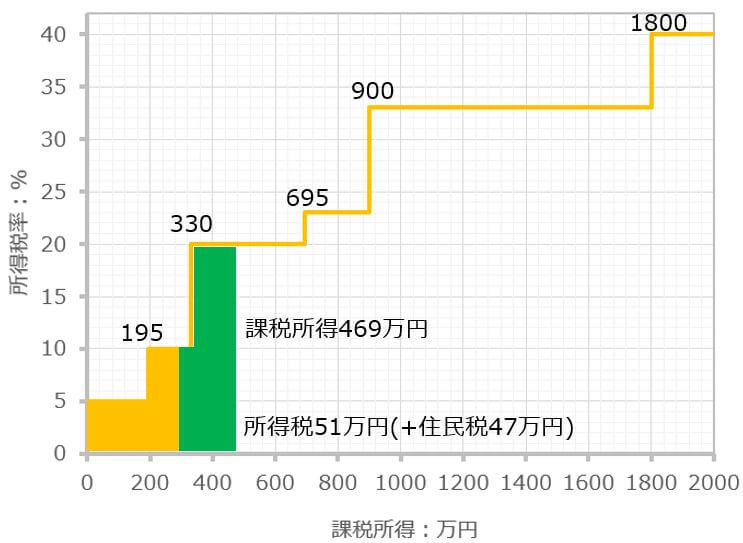

所得税推進課税の変化

◇

さて、本題に戻りましょう

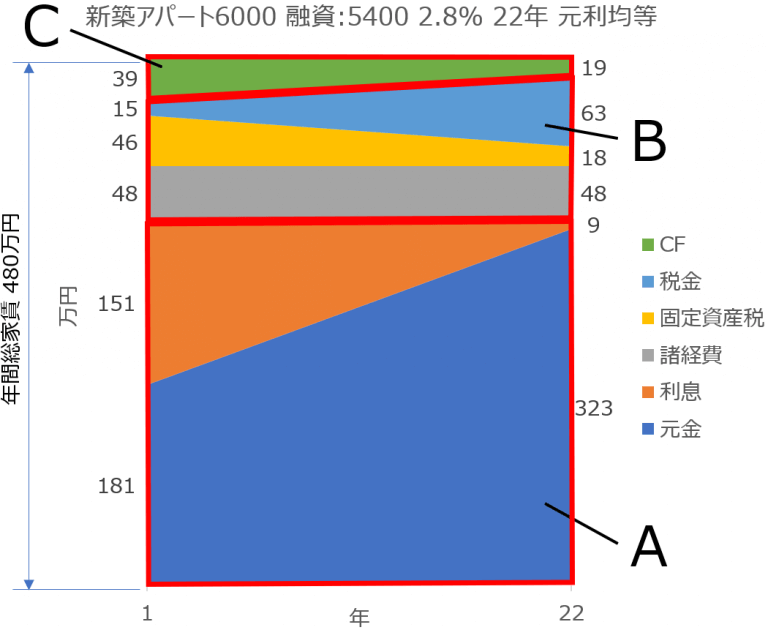

数値だけの表を見せて理解しなさいといっても限界があります。グラフを使ってビジュアルに内容を理解することは、非常に有効な手段です

■利息2.8%の場合(税引き後CF:39万円⇒19万円)

A:借金の返済

B:経費

C:税引き後CF

です

このグラフで注目すべきは、

1.利息と元金の年々の変化

2.税金(所得税、住民税、事業税)が年々増えること

3.固定資産税が年々減ること

これらは、実物不動産投資の特徴であり、この3つによって、税引き後のCFが決まることを頭に叩き込んでほしいです

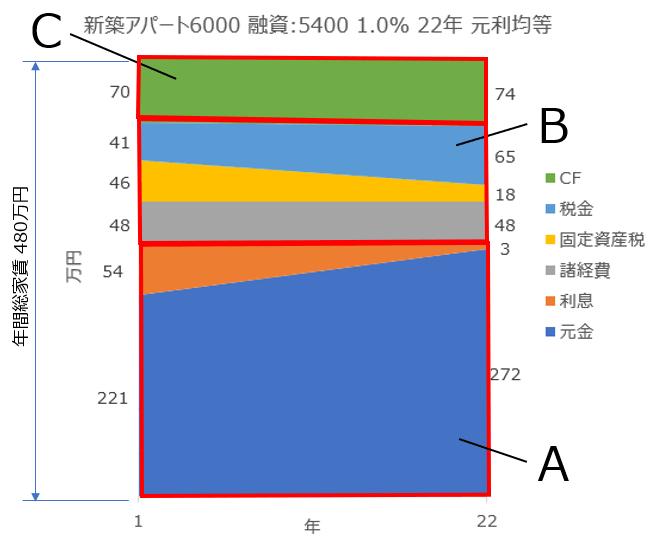

■利息1%の場合(税引き後CF:70万円⇒74万円)

実は、2.8%と1%では、金利の低い1%の方が支払う税金は多いです。それは、経費になる利息が少なくなったからです。しかし、税金の増加以上に利息の金額が減少しているため、税引き後CFは増加しているわけです

なんで22年なんですか?

「T先輩、金利が2.8%から1%に下がると、同じ物件でも、こんなにも税引き後CFが増えるんですね。びっくりです」

「A君、金利が全てではないけれど、図のオレンジの部分、つまり、ローンの金利が不動産投資では相当重要な要素であることはわかったよね」

「T先輩、ところで、何で木造アパートのローンは22年なんですか?」

「A君、それは銀行が決めていることなんだけど、銀行としては、賃貸物件が安定した家賃収入を稼ぎ出してくれて、大家さんが確実にローンを返済してくれることを望んでいるんだ

信用リスク管理と言って、銀行としては、融資先の健全性が損なわれれば、引当金を積み増すなど経営上の問題が出てしまうからね

そのためには、建物が古くなりすぎない範囲でローンの年数を決めいているということだね

そこで用いているのが、税法上で用いられる建物の法定耐用年数だ

・木造アパート 22年

・軽量鉄骨造アパート 19年または27年

・S造マンション 34年

・RC造マンション 47年

具体体的にはこんな感じだよ」

「なるほど、建物の構造が丈夫なほど建物が長く保つということで、年数が決められているんですね

でも、築22年の木造アパートでも、きれいにクロスとか貼り替えてあれば、そんなに古い感じはしないですよね」

「A君、その通り、建物の寿命とは違うものだね。でも、銀行は保守的で、何か堅めで明確な基準がほしいんだろうね

だから、築10年の木造アパートなら、法定耐用年数22-築10=12年が融資の期間になるのが一般的だよ」

「T先輩、でも10年ローンだと、毎月の返済額が大きくなって、CFが減っていまいますね」

「たまに、法定耐用年数以上の長期の融資をしてくれる銀行もあるけど、金利の高いところが多いね。でも、長期ローンになると月々の返済額が少なくなって経営的には楽になるよね。ただし、その分、建物は古くなるので、空室リスクや修繕費の出費などもある程度想定しないといけないね」

木造新築アパートで30年の融資?

「T先輩、難しいですね。新築アパートなら30年ぐらいでも、それほど賃貸経営は問題はないと思うんだけどなぁ」

「A君、その気持はよく分かるよ。実は、その点について業界でも少し動きがあるんだ。キーワードは

劣化対策等級

これは、住宅性能表示制度という制度の基準を満たす住宅に1~3の劣化対策等級を与えるもので、等級が大きいものほど、建物の劣化が進みにくく、長期に利用できるとみなされるというものなんだ

つまり、劣化等級3とかの基準を満たし、審査をパスした新築木造アパートなら、法定耐用年数22年を超えて30年ぐらいまでは建物が使用できるとみなされ、銀行によっては、30年の長期ローンを出してくれるところもあるんだよ」

「T先輩、すごいですね。劣化対策等級についてもう少し教えて下さい」

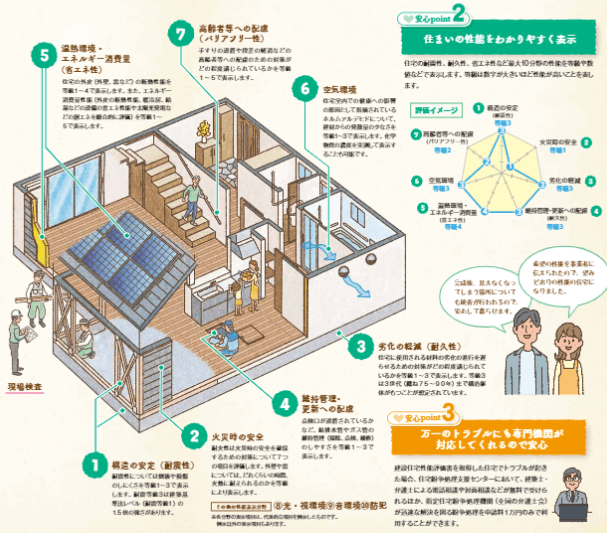

劣化対策等級とは?

劣化対策等級とは、一般社団法人 住宅性能評価・表示協会という団体が定めた以下の10の項目に関して、その基準を満たしている場合に得られる等級です

1. 地震などに対する強さ(構造の安定)

2. 火災に対する安全性(火災時の安全)

3. 柱や土台などの耐久性(劣化の軽減)

4. 配管の清掃や補修のしやすさ、更新対策(維持管理・更新への配慮

5. 省エネルギー対策(温熱環境・エネルギー消費量)

6. シックハウス対策・換気(空気環境)

7. 窓の面積(光・視環境)

8. 遮音対策(音環境)

9. 高齢者や障害者への配慮(高齢者等への配慮)

10. 防犯対策

引用:一般社団法人 住宅性能評価・表示協会HP

等級は1~3まであり、大きいほど基準は厳しいです。建築基準法で規定されている最低限の基準は、等級1に該当します

例えば、建築基準法では基礎の立ち上がりは30cm以上と規定されていますが、劣化対策等級3では40cm以上と規定されており、高さのある基礎は、木造住宅の長寿命化につながるということで評価が高くなります

◇

この劣化対策等級をうたう新築アパートの広告をよく見るようになりました。理由は、銀行が劣化対策等級3級であれば、法定耐用年数を超えた融資をするようになってきたからです

劣化対策等級3級を取るためには、建築会社としてもそれなりのノウハウと建築費のコストアップが必要となりますが、銀行の長期ローンが使えるとなるとそのプラスの面が大きかったのものと想像できます

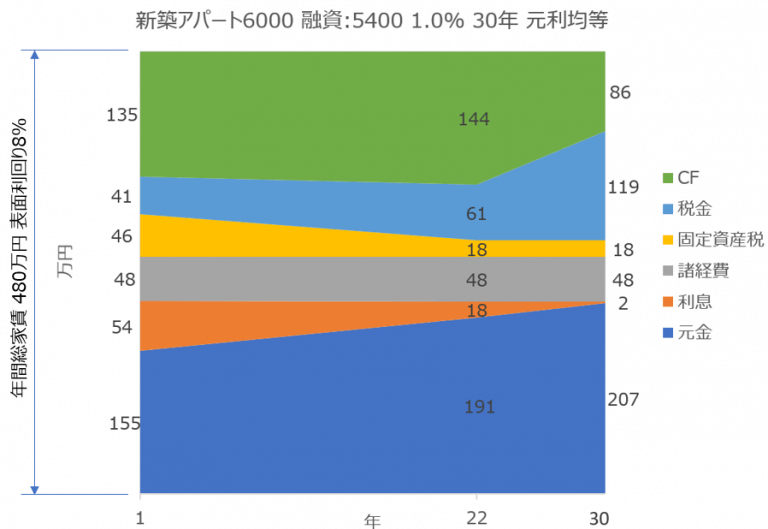

新築アパート30年ローンの税引き後CF

「A君、では、新築アパートで30年ローンを使った時の税引き後CFについて、テリシムを使ってシミュレーションをしてみよう」

「T先輩、税引き後CFがすごく増えましたね」

「A君、このシミュレーションは、テリシムを使って、1年目、22年目、30年目を計算して、直線で結んだだけの簡易的な結果であることは理解しておいてね

それに、家賃の下落、空室率も全くなし、経費率も10%固定の前提だよ」

「T先輩、じゃあ、実際はこの結果とはぜんぜん違う結果になってしまうと言うことですか?」

「A君、何度も言うけれど、実質的な税引き後CFは、ここからマイナスになっていくことは事実だけれど、特に初心者の人が勉強を目的として、最初から、全てを考慮したシミュレーションをするのは経験値から言っても難しいと思うよ

それよりは、最初は理想的な状態を理解し、そこから、

・空室率

・家賃の下落

・経費の増加

などを変化させて結果がどのように変わるか、あるいは、あまり変わらないのか見てみるのがいいと思うんだ

一発で終わらせたシミュレーションで安心してはいけないということ。つまり、不動産投資の実態を本当に理解するには、数値を変化させてCFがどのようになるかを考えることが重要なんだ

コンサルタントや建築会社に見せられたり、ブログや不動産投資本で見たシミュレーション結果が絶対だと思わないように注意してね。それは、あくまでも、ある条件の時の結果なんだから

自分でいろいろと数字をいじってみて、初めて本質がわかる、それがシュミレーションをする目的だと思うよ

テリシムは、その年の空室率、家賃下落率、経費率を自由に設定できるから、いろいろ変化させて試してほしいなぁ」

◇

「T先輩、それにしても何でこんなに税引き後CFが増えたんですか?」

「まず、重要なのは、ローンの返済期間が22年間から30年間に伸びたことによる、年間の返済額の減少だね。同じ金利1%でも、275万円から209万円に年間66万円も減っているね」

「23年目から30年目にかけて税金が増えている理由はなんですか?」

「それは、法定耐用年数22年の減価償却が終わって、その分だけ経費が減ったからだよ」

「T先輩、これだけ、税引き後CFが得られるなら、投資をしてもいいかしれないと思ってしまいますね。もちろん、ちゃんと数値をふってシミュレーションをしてから結論をださないといけないんですよね

不動産投資は融資で決まるという意味がよくわかってきました。金利はなるべく低く、期間はなるべく長くすることで、全く結果が違ってくるんですね」

「A君、ただ、今回のような新築木造アパートを低金利、長期の融資で購入する方法は、あくまでも不動産投資の可能性の1つ過ぎないんだ。この他にも、区分マンション、マンション1棟の新築、中古、築古といくつもバリエーションがあるんだ

結局、どの方法で不動産投資するのが一番いいかは、自分の現在の状況、将来の目標などに合わせて決めないといけないんだ。そのためにもクイックに沢山のシミュレーションをして、不動産投資のセンスを磨くことをおすすめするよ」

「T先輩、よくわかりました。自分にとって、どんな不動産投資がいいのかもう少し考えてみたいです」

◇

「A君、ところで、アパートローンを返済し終わったあとに、税引き後CFがどうなるかわかるかな?」

「ちょっと待って下さい。グラフを見ると、青い色の元金返済とオレンジの利息返済の合計年209万円が無くなるんですよね・・・・・えっ!もしかして、その分、CFが爆発的に増えるってことですか!?」

「その通り!返済が終わったあとに急激に増えるCFのことを、僕の祖父は

いいこと

と呼んでいたんだ

(2020.9.27 サラリーマン大家道02:金持ちじいちゃんの教え1参照)

そして、僕の友人は、

スーパーCF

と名付けたんだ。次回は、このスーパーCFについてテリシムを用いて解説してあげるよ」

「T先輩、スーパーCFの解説、楽しみにしています!」

◇

シミュレーション日記、まだまだ続きます

最後までお読みいただき、誠にありがとうございました