地主とサラリーマン大家、相続税対策は必要なのか?

目次

不動産所有者の相続税

大手ハウスメーカーの営業マンが言います

「A様のような、都内に不動産を所有されていらっしゃる方は、相続税が大変です。例えば、1億位円以上の相続資産の相続税の税率は40%です。40%が相続税として持っていかれてしまうんですよ」

「1億円の40%とは4000万円じゃないですか?それは大変だ!でも、一体どうしたらいいんですか?」

「何千万円もの現金をご用意するのは大変ですよね。でも私にいい考えがあるんです

A様がお持ちの古いアパートを、弊社の賃貸併用住宅に建て替えされればよろしいと思います。1億ほどのアパートローンを借りれば、借金と資産が相殺されて、相続税は大きく減額できると思います。それに、毎月アパートからお家賃が入りますから、A様が亡くなったあと、奥様と2人のお子様の生活も心配がなくなりますよ」

「それはいい話だ!ぜひとも、賃貸併用住宅を建ててください!!」

「かしこまりました」(にやり)

相続税が大変!?

上記の会話には、数々の間違いや勘違いがありますが、今回はそこは本題ではないので横に置かせていただきます

考えたいポイントは、

相続税が大変!

かどうかです

そこで、先程のAさんに登場していただきましょう。Aさんは、都内の地主と言っても本家ではなく、分家の分家の筋であり、いわゆる大地主というより、小地主という感じです

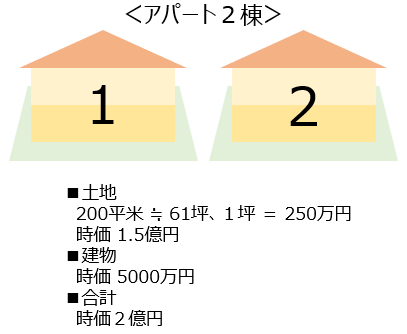

では、Aさんがどのような規模の不動産を所有しているか見てみましょう。Aさんは、自分の親から相続したり、自分で建築したアパートが合計2棟あります。自宅は賃貸です

さて、Aさんのアパート2棟の資産価値はどれぐらいなのでしょうか?

まずは、実勢価格(時価)を見てみましょう

小地主とは言っても、さすが、都内の地主さんですね。時価2億円の不動産を持っているわけです。時価2億も資産があれば、相続税が一体いくらになるかも心配ですよね

ハウスメーカーの営業マンの計算なら

税率40%=8000万円の相続税

という計算がAさんの頭の中に浮かんでいます

◇

さて、不動産投資で成功したサラリーマン大家さんも、もしかしたら、実勢価格で考えて2億円ぐらいの不動産をお持ちではないでしょうか?

もちろん、アパートローンなど負債は引いてください。でも、ご自身が亡くなる年齢の頃には、アパートローンも完済してるでしょうから、そのときにAさんと同じ悩みを抱えるのかもしれませんよ

相続税の計算

では、Aさんの相続税を計算してみましょう

Aさんには、奥様と2人のお子様がいます。数年前に、アパートを新築したので金融資産など不動産以外の資産はありません。要するに、Aさんの

相続資産は2棟のアパートの不動産だけ

です

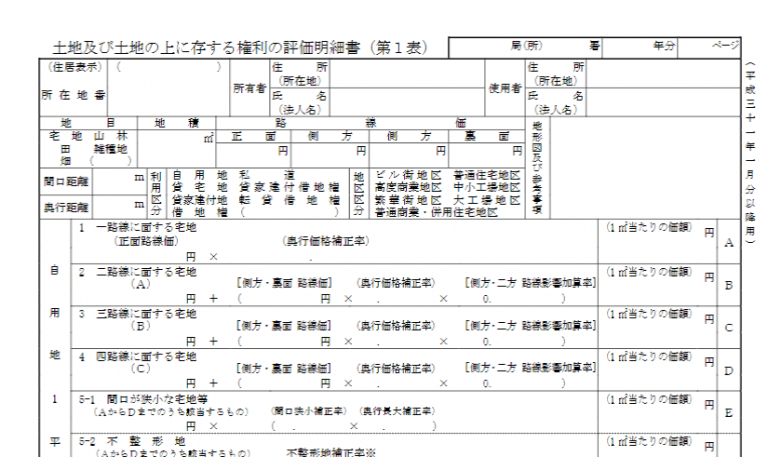

相続税を計算するために不動産の土地・建物の評価を行うには

土地及び土地の上に存する

権利の評価明細書

を国税庁のHPからダウンロードして入手しましょう

これを用いれば、不動産(土地と建物)の相続税評価額を求めることができます。簡単ではないですが、計算方法の詳細と各種補正係数の具体的な値については、国税庁のHPに詳しく説明されています

土地の相続税評価額

土地について計算してみましょう

土地の相続税評価額の基本は、

路線価x面積

なので、土地の評価額(路線価方式)は

500千円x200平米=1億円

になります

道路が1面、2面、3面、4面の場合によって、路線価の補正を行います。さらに、土地の形によって、奥行き補正率などの係数を掛けて補正します

Aさんの土地は、全て1面道路、路線価は、500千円/平米です。地形は良く、奥行き補正率は1.0なので、とりあえず、補正はなしです。旗竿地など、地形が悪ければ、補正係数がかけられて評価額は減少します

さらに、アパートのような賃貸住宅は、評価額の減額があり以下の式を用いて補正を行います(貸家建付地の評価)

路線価価額×(1-借地権割合×借家権割合×賃貸割合)

正直、理解に苦しむ式です。借地でもないのに借地権や借家権が出てきます

借地権割合とは、借地として貸した場合、借地権が何%になるか表した割合です。Aさんの土地は60%とのようですが、これは、土地所有者は土地を貸していたら40%の権利しかないという意味で、具体的な数値は路線価表で調べることができます

借家権割合とは、借家権割合は、建物の価値のうちどれくらい借家権が含まれているのかを表すもので、令和元年時点では全国どこでも同じ30%となっています

賃貸割合とは、アパート部屋のうちの何%を貸しているかということです

結果的にAさんの土地の評価額は

借地権割合:60%

借家権割合:30%

賃貸割合:100%

なので

1億x(1-0.6×0.3×1)=8200万円

となります。18%の減額です

まだあります

小規模宅地等の特例

を使えば、アパートの土地200平米までは、評価額が50%に減額されます

8200万円x50%=4100万円

これが、Aさんの土地の相続税評価額です。時価1億5000万円の土地が、相続税評価額では4100万円になると言うことです

建物の相続税評価額

次に、アパートの建物の評価額です

建物の相続税評価額は以下の式を用いて計算します

家屋の評価額×(1-借家権割合×賃貸割合)

この場合の家屋の評価額は、固定資産評価額を用います。これは、固定資産税の振込票を見ればわかりますね

Aさんの2棟のアパートの固定資産税評価額は、合わせて3000万円でしたので

3000万円x(1-30%x100%)=2100万円

でした。時価5000万円のアパートの建物が、相続税評価額では2100万円になると言うことです

相続税の計算をしましょう!

Aさんの時価2億円の資産の相続税評価額は、

土地4100万円+建物2100万円=6200万円

ということがわかりました

時価2億円⇒評価額6200万円

になるということです

では、この相続資産6200万円に相続税がいくらかかるのか計算してみましょう

◇

相続税の計算は、以下の2ステップで行います

ステップ1:仮に相続資産の額を法定相続分で分けるとしたときの、相続税の総額を求めます

ステップ2:相続税の総額を、実際に受け取る割合で按分します

◇

■ステップ1:相続税の総額

まずは、基礎控除を求めましょう

基礎控除=3000万円+600万円x相続人

なので、4800万円の基礎控除が受けられます

6200万円-4800万円=1400万円

が相続税の課税対象額です。これを法定相続分で仮に分けたときの相続税の額を計算します

妻1/2:相続額700万円⇒相続税70万円

子1/4:相続額350万円⇒相続税35万円

子1/4:相続額350万円⇒相続税35万円

相続税は、1000万円以下は10%です。よって、

相続税の総額

70+35+35=140万円

ということがわかりました

■ステップ2:実際の額で按分

実際に、アパートを3人で1/3ずつ共有名義にして相続した場合の各人の相続税を求めてみましょう

妻:相続税の総額140x1/3=46万円

となりますが、配偶者は評価額1億6000万円までの相続は無税のため相続税は

妻の相続税:0円

です

子の相続税:1人46万円

の相続税を払うことになります

相続税が大変って本当ですか?

上記の計算からわかることは、不動産の時価が2億円のみの場合、

妻の相続税は0円

子供の相続税は46万円ずつ

になります

さて、このようなケースで、地主Aさん、または、不動産投資に成功したサラリーマン大家さんが、亡くなったときの相続税を心配する必要があるのでしょうか?

答えは、

全く心配ない

ということです

驚かれた方も多いかもしれませんが、相続資産が不動産のみ、時価で2億円ぐらいなら相続税の心配をすることは全く無いのです。これは、不動産の相続に対して非常に大きな優遇があるからです

しかし、大手ハウスメーカーの相続税相談会で、上記のような説明がされることはないでしょう。そんなことをしたら、地主さんは、誰もアパートを建築しなくなってしまいます

◇

では、2億円が株、債権、預金、現金などの金融資産100%であったときの相続税はどうなるのでしょうか?

金融資産2億円の相続

■ステップ1:相続税の総額

2億円ー基礎控除4800万円=1億5200万円

妻1/2:相続額7600万円⇒相続税1580万円

子1/4:相続額3800万円⇒相続税560万円

子1/4:相続額3800万円⇒相続税560万円

相続税の税率:

1億以下 30% 控除700万円

5000万以下 20% 控除200万円

相続税の総額:2,700万円

ということがわかりました

■ステップ2:実際の額で按分

実際、金融資産を3人で1/3ずつ共有名義にして相続した場合の各人の相続税を求めてみましょう

妻:相続税の総額2,700/3=900万円 となりますが、配偶者は評価額1億6000万円までの相続は無税のため相続税は0円です

これに対して、

子:1人 900万円ずつ

の相続税を払うことになります。2億円の1/3を相続できるので、相続税を払っても約5,766万円が残りますが、やはり相続税900万円は高額ですね

でも、いいんじゃないですか?3人で分けられないような不動産を相続して、不動産賃貸業で苦労するよりも、後腐れなく現金でもらって、相続税をはらい、残ったお金を好きなように使ったほうが・・・

まとめ

このコラムのシミュレーションから

・不動産で2億円(時価)

・金融資産で2億円

の相続税の額が大きく違うのがおわかりいただけたと思います。不動産の相続が非常に優遇されていることが理由です

ただ、確かに不動産の方が相続税はお得ですが、2つのアパートを3人でどのように分けるかという難題も残ることになり、不動産が絶対オススメというわけではないです

その点、金融資産であれば、後腐れもなく、簡単に分けることができます。でも、現在、100%金融資産なら、相続税対策で50%ぐらいは不動産にしてもいいのかもしれません

◇

さて、ハウスメーカーの営業マンが言う

相続税対策に賃貸併用住宅を建てましょう!

というセールストークに乗ってしまったAさん、どこをどう、相続税対策をするのかわかっているんですかね?でも、Aさんのような地主さんが世の中にはいっぱいいるような気がします

サラリーマン大家で成功した皆さんも気をつけてくださいね

どちらにしても、自分が相続税対策をしなくてはいけないレベルなのか一度チェックしてみないと、営業マンのセールストークにころっとやれちゃうかもしれませんよ

計算せずに、思い込みだけで動くのは本当に危ないことです

◇

サラリーマン大家道、まだまだ続きます

最後までお読みいただき、誠にありがとうございました