500万円をもって不動産投資を始めるには

新しいシリーズの始まりです

目次

300万円で大家になって地方でブラブラ暮らす法

2007年発売の加藤ひろゆき氏の著書は、日本中で、築古不動産投資ブームが起こる先駆けとなりました

出典:アマゾン

1990年代のバブルの時代にワンルームマンション投資から始まったサラリーマンの不動産投資ブームの中で、いつしか築古、すなわち、法定耐用年数前後、あるいは、それを超えた不動産に投資するサラリーマン投資家が増えて来ました

築古不動産投資が増えた背景は、その価格の安さと高利回りの魅力に惹きつけられた人が多かったのだと思います。また、保守的な日本の銀行は、耐用年数超えの融資には消極的です。そこで、大家を目指すサラリーマンも融資が引けないなら、サラリーマンの給与から貯蓄した預金を使った現金買いのできる価格の手頃な築古不動産、特に築古戸建てを目指すようになりました

築古戸建て不動産投資

大家を目指すサラリーマンの方から、築古戸建ての購入について相談を受けることが多いです。年齢は30代前半ぐらいです

例えば、以下のような物件です

所在地:地方都市

購入額:300万円(現金で購入)

築年数:25年

利回り:24%(家賃6万円)

間取り:3LDK 90平米

物件の状態を聞くと、水回り、屋根、外壁などの補修が必要な感じです。これから長期に賃貸に出すなら200万ぐらい必要ではないでしょうか?

そして、出口としてはリフォーム代を含めた金額(500万円)以上で売ることが一つの目標のようですが、世の中そんなにうまくは行きません。年数の経った築古戸建てを売却する場合、土地値ぐらいになる上に、買い主から、建物の解体費用を要求される場合もあります

なかなか厳しいですね

築古投資は地方限定!?

築古戸建て投資をするなら、できれば自宅に近い物件を選ぶべきです。なぜなら、築古戸建てを高利回りで運用するには、DIYが必須になるからです。ただでさえ面積の大きな戸建ての修繕やリフォームを丸投げにしてしまったら、あっという間に賃料収入を食い尽くしてしまいます

このため、築古戸建て投資は、DIYが必須項目であり、物件に通える距離に住んでいないといけないのです。遠方から通ってDIYをすることは不可能ではありませんが、交通費と時間が半端なくかかりますし、時間を掛けすぎると募集が遅れて機会の損失が大きくなってしまいます

特に最近は、築古戸建ても人気が高いため弾が不足しており、一部の人達は築古を超えて、さらに古いボロ戸建てへ流れているようです。そうなれば、リフォームのための物件への通勤頻度は相当上げないと、リフォームが完成しないこととなります

私自身もDIYは嫌いな方ではないのですが、東京に住んでいることもあり、なかなか築古に手を出せませんでした

投資初心者に築古戸建てを勧めますか?

話は戻りますが、現金500万円を貯めた30代前半のサラリーマンが、不動産投資を始める一軒目として

所在地:地方都市

購入額:300万円(現金で購入)

築年数:25年

利回り:24%(家賃6万円)

間取り:3LDK 90平米

という物件を購入したいと相談してきた場合、ベテランのみなさんはどうアドバイスしますか?

「いいと思いますよ。まずは、築古戸建てで大家業やDIYを沢山学んで、そこから物件を増やしていけばいいと思いますよ」

「いいんじゃないかなぁ、5年ぐらい運営して、キャピタルゲインを得て売れれば、次の物件の頭金にもなるし」

という回答は想像できます

ただし、地方在住で、自宅と物件はなるべく近いほうがいいという私の意見には賛成ですよね

別の道もあると思うんです

1つ目の物件として、築古戸建てを購入したい人からの相談を受けながら、改めて出口も含めた収益性について計算してみたところ、相当厳しいものがあるという感触を得ました

収益性に悪影響を与える要素として

・高い修繕費

・出口の不確実性

・空室による稼働率低下

がとても気になりました

結構ありそうな「初めて不動産投資をするサラリーマンが、10年ぐらいかけて必死に貯めた500万円をつぎ込んで築古戸建てを購入することから不動産投資を始める」ことを疑問符が灯りました

ではどうするか?

不動産投資信託:REIT(リート)

私の頭の中に浮かんだのが不動産投資信託:REIT(リート)です

以下、J-REITのHPより引用(一部編集)

REIT(リート)とは、Real Estate Investment Trust(不動産投資信託)の略称で、投資家から資金を集めて不動産を運用して得た賃料収入等を元に投資家に分配する金融商品です。

一般的なREITは、投資法人という特別な法人を作ることで不動産への投資・運用等を行います。 投資法人は不動産を運用することだけを目的として創られた器なので、基本的にそれ以外の業務を行うことはできず、役員のみで従業員はいません。従って、その運営は全て外部に委託することになり、この委託先の中で重要な役割を果たすのが資産運用会社です。資産運用会社は、不動産の選定や日々の管理、資金調達等、実質的に投資法人が必要とするほとんどの業務を行います。

REITでは基本的に利益の90%超を分配すれば法人税が課税されません。従って、利益のほとんどが投資家に分配されることになり株式と比べて高い分配金が期待されます。また原則として不動産の開発は行わず賃貸事業に特化している点から、一般の不動産会社に比べて収益が安定しています。このようにして成り立っているREITの投資口は証券市場に上場しており、証券会社を通して日々の価格(投資口価格)で売買されています。投資信託と名前が付いていますが、上場株式と同様に取引する投資商品です。

◇

日本のREITは、J-REITと呼びますが、現在63本のREITがあります

REITには、住宅系以外にも、オフィス、ホテル、倉庫など7種類のカテゴリーがあり、利回りは、0.23~8.16%と幅広いです。特に新型コロナの影響により、REITの価格が下がり、利回りは全体的に高くなっています

その中から、住宅に特化したREITの1つであるサムティー・レジデンシャル投資法人を取り上げましょう。このREITは5つある住宅系REITの中で2020年7月7日現在、配分金利回りが5.4%と一番高いREITになります。特にこのREITを私が推奨しているわけではないのですが、大家である自分としていろいろと評価がしやすいことで取り上げました

ちなみにこのREITは、地方を中心にワンルームマンションを118棟所有しています

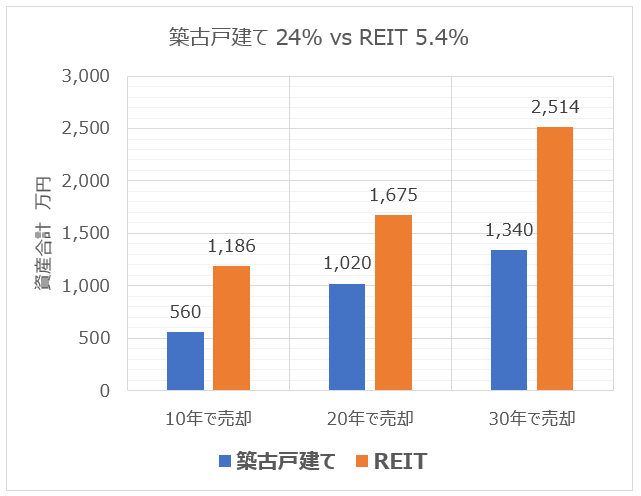

地方築古戸建て vs J-REIT

対決の目的は、30代前半のサラリーマンが500万円の資金で不動産投資を始めるときに地方築古戸建てを選ぶか、J-REITを選ぶかでどのような違いがあるかを考えることです

<地方築戸戸建て>

所在地:地方都市

購入額:300(土地200 建物100)

修繕費:200

築年数:25年

利回り:24%(家賃6万円)

間取り:3LDK 90平米

売却時:土地値200

解体費:100(売主負担、更地渡し)

当初4年は、所得税、住民税の還付あり

所得税+住民税は33%と想定

家賃は10年で10%ずつ減価

<J-REIT>

サムティー・レジデンシャル投資法人

分配金利回り:5.4%

分離課税:20%

(NISAを使えば最大10年は無税、今回は反映せず)

分配金は再投資

◇

<資産総額の変化>

築古戸建てとJ-REITに一度に500万円を投資し、10年後、20年後、30年後に売却したときに500万円がいくらになったを計算してみました

さて、いくつか考察してみましょう

1.表面利回り24%であっても、築古戸建ての資産合計の増え方が少ないのは、固定資産税、所得税、住民税の税金の負担が大きいことが1つの原因。さらに、売却額の想定が土地値:200万円、かつ、解体費用100万円があり、出口でのロスが大きい

2.築古戸建ては、家賃からのCFを再投資できないが、J-REITの場合、同じ物件への再投資ができ、複利効果がある(現在、単位価格を下回る少額でのREIT投資を手数料0円でできる証券会社がある)

まとめ

30代前半のサラリーマンが、なけなしの500万円を使って不動産投資をスタートし、将来的には規模を拡大して、経済的な自由の獲得を目指す場合、最初の物件として、地方の築古戸建てを目指すことが多いようです

・価格が安く、手頃で買いやすい

・利回りも高い

・戸建てだと地方でも需要がありそう

といったところが地方の築古戸建てに興味を持つ理由でしょう

私も同様な相談を数多く受けてきました

少なくとも、築古戸建ての大家として奮闘することによって得られる実体験は捨てがたいものがあると思います。しかしながら、上記、シミュレーションのような場合を考えると、10年後に売却して資産が500万円から560万円へ60万円だけ増えるので終わってしまうことは多いです。であれば、この次にどのように拡大すればいいのか本当に悩んでしまいます

その上、忘れてはいけないのは、その時、その方は、40代前半になっていると言うことです

◇

対するJ-REITの場合ですが、当然、投資信託という金融商品ですから、価格も利回りも常に変動します。過去に倒産したJ-REITもありました。しかし、金融商品であることは、市場での売り買いが簡単にでき、必要に応じて、必要なだけすぐに現金化することもできます

できることであれば、63本のJ-REITのうちから、複数を選んで10本ぐらいのポートフォリオを組めば、将来のリスクを小さくすることが可能になると思います

REITの種類も住宅系や新型コロナで注目された倉庫系をメインとし、ホテル系、オフィス系はしばらく様子見などと言った戦略も立てやすいく、REITの入れ替えも簡単です

そして、何よりもサラリーマンにとってメリットがあるのが、地方でも都会でもどこに住んでいても投資ができることです。築戸戸建てで必要なDIYもいりませんし、入退去の手間もないです

確かに実物不動産は、学ぶところは多いですが、RIETであっても、所有物件の経営情報が詳細なレベルで情報公開されており、それらを読み込むことによって不動産投資と不動産経営について学ぶことは多いです

◇

なかなか融資の出ない状況で、30代前半のサラリーマンが地方の築古戸建てを現金買いして不動産投資を初め、そこから不動産投資の規模の拡大を狙うことは、一つのメジャーはやり方になってきているような気がします

しかし、融資の出にくい現在、もし500万円ものタネ銭があるのなら、J-REITのいくつかに分散投資し、分配金でそれを10年間で1000万円に増やし、融資が出るようになった頃、それを頭金に中古のアパートを買うという戦略もありではないでしょうか?

30年後に老後2000万円の解消もできそうです

もしかしたら、タネ銭の500万円を作るところからREITを利用することは、効率的かつ不動産投資の勉強になるのではないでしょうか?

早く実物不動産の大家さんになりたい気持ちもわかりますが、お金の道は1つではありません。みんながやっていることをやらず、人のやらないこと方法をやらなければ、人に勝つことはできません

次回以降のコラム

偉そうなことを言っていますが、私自身、J-REITに投資したことはありません。しかし、高利回り、NISAで最大10年無税などのメリットを考えると、これから不動産投資を始める若いサラリーマンのタネ銭づくりや、私のようなもう積極的に不動産を増やすつもりのないベテラン投資家が現金資産の運用先=相続税の確保として有望ではないでしょうか?

ということでコラムを通じて、REITについて学んで行きたいと思います

◇

Hey!Hey!REIT! まだまだ続きます

最後までお読みいただき、誠にありがとうございました