今後の投資不動産市況はどうなる?まずはその循環を意識してみましょう

目次

温故知新

今回のコラムは、私の経験を通したバブルから現在までの30年(1989から2019年)の市況の振り返りです。不動産投資家の方でも意外にこの市況の変化を意識していない方が多いように感じています。また、読者の皆さんは、それぞれに私とは違った体験をされていると思います。温故知新のためにも様々なコメントが寄せられることを期待しています

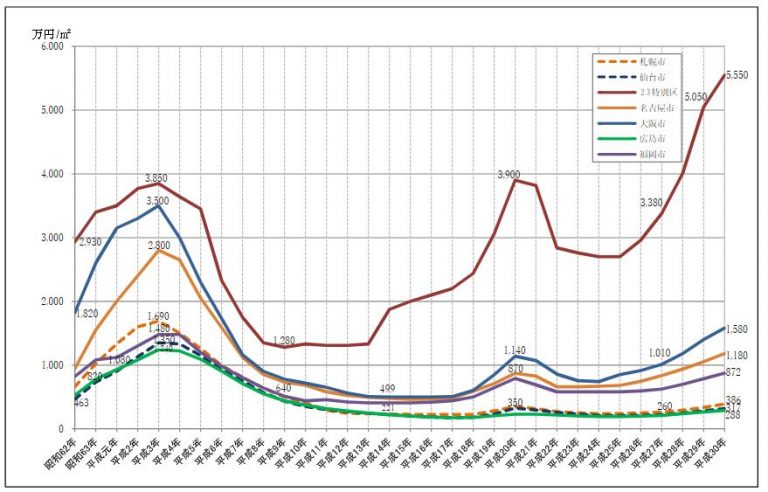

まずは、下図は国土交通省のHPにあった、主要都市の地価の推移をみてください

出典:国土交通省HP「主な都市における商業地の最高価格の推移」より引用

2019年以降の落ち込みを予想して

3つの山と3つの谷

があることがわかります

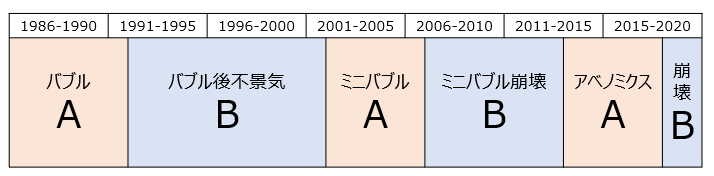

年度的には、大体、以下の年表のようになります

不動産投資家の目線でいうと

A 景気拡大期(新規参入時期)

融資が積極的、フルローンもでるので新規参入が増えるが、高値づかみが多い、売るにはいい時期

B 景気停滞期(資産家有利期)

融資が閉まり、頭金20-30%が必要、現金があり、かつ属性がいい投資家が有利、金利も低め、物件価格も安い、売るには良くない時期

まさに

不動産投資市況の循環

が存在することがわかります

◇

2019年、かぼちゃバブルが崩壊し、Bの領域にはいりました。過去の経験から、2025年ぐらいまでB:停滞期が続きますが、その後に、A:拡大期が来るでしょう。ただ、それがどんなBとAになるかの予想は難しいです

温故知新:故きを温ねて新しきを知る

そこで、この大きな3つの不動産市況の循環について振り返ってみたいと思います

平成不動産バブル(1986-1991)

平成バブルのとき、私は就職前の大学生でした。日本中が浮かれていましたが、正直、それの何がいいのか悪いか、よくわかりませんでした

受験戦争を勝ち抜き、いい大学に入り、いい会社に就職して、いい給料をもらい、いい結婚をし、いいクルマを買い、いい家を買い、海外旅行もどんどん行くことになんの疑問も持っていませんでした

1986-1991年入社をバブル期入社と言いますが、バブル期に入社しただけで、バブルの体験はない世代です。それより少し上の、現在60歳前後の人たちの方が、バブルの洗礼を一番受けた世代です

◇

バブル期、財テクブームという言葉が流行りました。個人も会社も、株と不動産の投資に明け暮れた時代です。ニュースで、上場企業の株投資金額ランキング何ていうのが放送され、投資しない会社の社長は失格!みたいな報道もされてました

1987年にNTTが民営化され、株が公開されると初値119万円があっという間に3倍になり、数百万円単位で儲ける人が現れました

◇

これと同時に、不動産価格はうなぎのぼり、キャピタルゲインを狙って、サラリーマンがワンルームマンション投資に殺到します。その時の住宅ローン金利が最高8.9%でしたから、ワンルームマンション投資の金利は10%は超えていたでしょう

それでも売れまくったのは、不動産価格は今後も上がり続けるという土地神話があったからです

かわいそうな私のいとこの旦那様は、ワンルームマンションを4戸購入してしまいましたが、バブルが崩壊して価格は急降下。外資系の超優良企業に勤めていたので、自己資金でなんとか損切りして逃げ切りましたが、損失は相当なものだったようです

また、ヤドカリ投資で、毎年、家をアップグレードしていく先輩サラリーマンも沢山いました。まさに、バブルの為せる技です

◇

土地をもっていた地主さんもターゲットになりました。上がり続ける地価に対抗し、子孫に土地を残す相続税対策のために、地主のみなさんは競ってアパートやマンションを建てました

そして、1991年にバブルが崩壊、その後のことは説明するまでもないでしょう。それから10年、不動産市況は冬の時代になります

バブル時代に建築された豪華な賃貸マンションやアパートが投げ売り状態でしたが、銀行が不動産への融資の窓をパタッと締めてしまったので、価格はさらに下がり続けます

偶然ですが、私も2000年に家を新築しました。不動産投資ではありませんが、金利、価格ともに底の時期で、非常に有利な条件で建築することができました

金持ち父さんバブル(2001-2007)

小泉内閣(2001-2006)が発足すると、なんとなく世の中の景気が良くなりそうな雰囲気が感じられました

インターネットの普及により、これまで一般の人が触れることができなかった不動産情報に、だれでもアクセスすることが可能になり、10年に及ぶ不動産の氷河期が終わりに近づいてきました

◇

健美家が2004年、楽待が2005年に開業します。いよいよ、第1次サラリーマン大家さんブームの始まりです。このムーブメントを牽引した要因はいくつかありますが、最もインパクトがあった出来事が2つあります

「金持ち父さん、貧乏父さん」

ロバート・キヨサキ(2001年)

メガバンクAが収益還元で

フルローン融資を開始(2003年ごろ?)

前者は、言うまでもないでしょう

後者は、ここ数年で不動産投資を始めた人の中には知らない人も多いのではないでしょうか?

実は、

サラリーマンが不動産投資をする

=

メガバンクAでフルローンを引く

という時代がありました

このメガバンクAの方針転換が画期的だったのが

・頭金なし(フルローン)

・個人の属性は関係なし

・収益還元法で物件評価

・物件は地方でも可

でした

属性全く関係なし!!

ですよ、皆さん!!

すなわち、将軍様も、足軽も、戦場で素手で殴り合って、勝負を決める感じです。この方法が不動産業界に知れ渡ると、物件市場は大混乱に陥ります

属性を問わないと言うことは、年収100万円のパートタイマーでも、物件さえ見つければ、金利1%台で、1億超えのRCマンションが買えてしまうということです

この頃、2003-2007年ぐらいに発売になった不動産投資の本に

「〇〇でもできた!○X不動産投資」

が多いのはこのためです

◇

早い時期にこれに気がついた人は、あっという間に資産を拡大。遅れた人は、物件を取り合って大騒ぎ。私も、不動産投資物件のマイソクが出た日の夜に、物件を見に行くと、同じ匂いのする20人ぐらいが同じ建物の周りをウロウロしていたのにはビックリしました

ただ、A銀行スキームで地方のRC物件をフルローンで買った多くの大家さんが、その後、破綻に追い込まれたのも事実のようです。また、A県の第2地銀Bもすでにこの分野には参入しており、金利は高かったのですが、困ったときのB銀行という言葉もありました

私も、2006年にこのメガバンクAのフルローンを使って、都内23区の中古マンション2棟を購入します

また、忘れてはならないのが、サラリーマン大家ブログの出現です。この時代に投資をスタートしてサラリーマン大家さんは、こぞって自分の行ってきたことをブログで報告し、ブームに拍車をかけます。その後、彼らは自らの体験を本にして出版し、セミナーを開催するようになりました

◇

しかし、2008年にリーマンショックが起こり、メガバンクAの融資スキームは終了します。その後、2013年のアベノミクスの始まりまで、不動産投資市場はまた、冬の時代に逆戻りです

リーマン・ショック後、値段の下がった物件が市場に出てきましたが、銀行の融資が、頭金2割3割に戻ってしまったため、まだ、自己資金の少なかった自分は、なにも買うことができませんでした

ただ、いい物件は、価格下落時には出てこないもので、価格が高くとも2008年のリーマン・ショック前の方が物件自体は良かった気がします

アベノミクスバブル(2013-2018)

記憶に新しいので説明するまでもないと思いますが、私は、この時期を、第二次サラリーマン大家ブームと名付けました

第一次と第二次の違いは

・地銀、信用金庫が

どこでもフルローン、オーバーローン

・法定耐用年数超えの融資

(一部の金融機関)

が始まったことでしょうか?銀行は、超えてはいけない一線を超えてしまったのですね。収益還元法も積算法もあってないような、戦国時代の到来です

私は、フルローン、オーバーローン、法定耐用年数超えの融資を否定する考えはありません。(自分も融資はすべてフルローンです)ただし、買う前にきちんと投資シミュレーションを行い、収益が確保できるか確認している、対応計画を考えているかなどの戦略があるがどうかが重要なのですが、投資初心者の中には、そこをしっかりとやらずに、失敗してしまう方達が後を断ちません

◇

そして、2018年、かぼちゃの馬車の魔法が解けて、第二次サラリーマン大家ブームは終焉します

これから、不動産投資は、Bの停滞期に入ります。そして、停滞期は停滞するだけでなく、長期的に下降トレンドをたどるということを忘れてはいけません

過去の例を見ても、停滞期は拡大期より長いことから、おそらく、これが終わるのは2025年ぐらいではないでしょうか?

まずは、融資が回復し、その後、物件価格が上がります。値上がり前の底値で物件を手に入れたければ、融資回復の予兆を掴むのが成功の秘訣かもしれません

今後の不動産の市況

これから、景気は後退期に入り、10年ぐらいはデフレの方向に進むでしょう。しかし、それだからといって、世界経済が危機的な状況になることはないと思います

なぜならば、経済の歴史を考えると、世界大恐慌やいくつかのバブルの崩壊を伴う、大きな景気の後退がありましたが、そのインパクトは年代を追うごとの小さくなっているからです

わかりやすい例は、2008年のサブプライムローン危機です。百年に一度の危機と言われましたが、今では世界経済はすっかり回復しています。これは、大恐慌のころとは違い、世界経済のグローバル化が進み、どこかで大きな問題がおきたとしても、他の力がそれをリカバリーできるようになったからです

・中国経済の崩壊

・イギリスのEU離脱問題

・中東情勢

・ポピュリズム、保守勢力の台頭

など、世界的な課題はたくさんあり、いつ大きな経済問題に発展するかはわかりませんが、おそらく、グローバル経済の中でうまく補正されていくと思います。楽観的と言われるかもしれませんが、我々個人のレベルでは、よっぽど無茶な投資をしていなければ、心配はないです

◇

では、不動産投資の環境はどのようになるでしょうか?

3つのバブルを振り返って言えることは、まさに温故知新、今後もブームの加熱と冷却が繰り返されるだけす

今回の景気後退により、不動産価格は確実に下落していきます。しかし、そういう時期は、銀行の融資も慎重になり、資金調達が難しくなり、買いたくても買えない状況が続くことになります

しかし、これまでとは違うことは、金利がこれ以上下がらないところまで下がっており、銀行の経営が危ない状況です。さらに、市場のお金も潤沢に余っているため、不景気な状況でも、銀行がなりふり構わない融資を始める可能性もあります。ただ、投資家としては、融資を受けるかどうか最も慎重にならなくてはいけない時期です

ならば、現金買いでと考えることもできますが、相場が下落している時には、不動産の所有者は、物件を売るより維持することを優先します。値段が下がる状況で、いい物件を安く売る人は、よっぽど売り急ぐ人だけなため、なかなかいい物件が出てきません

また、新築市場においては、建築業界の慢性的な人手不足による建築費の高騰が止まりません。現在でも職人さんの高齢化が進んでいる中で、東京オリンピックの建築ラッシュの反動もあり、引退を考える職人さんが増加すると思います

これにより、新築市場は先細り、日本全体の建物の築年の高齢化が進むと思います。こうなると、これまでの新築信仰も緩和され、本来の建物の品質重視の傾向が強まっていくと思います。おそらく、欧米のように築100年の建物が普通になってくるでしょう

自然災害の増加も気になりますが、台風19号の例でもわかるように、ほぼ被害のなかった東京のようなインフラ対策の資金が豊富な地区と、そうでない地区の二極化が進むと思います

一言で言えば、

今後ますます、不動産の

「目利き力」が問われる市況になる

ということです

まとめ

私が感じる不動産投資の魅力は、ミドルリスク・ミドルリターンであり、長期的に取り組んでも安心感があることです

ただし、運良く物件が買える事になっても

・市場の加熱で、少し高めなのでは?

・市場が悪いから、投げ売りでは?

・銀行が簡単に融資したけど、大丈夫?

・銀行の融資が厳しいけど、条件悪い?

などと不動産投資の相場の循環と、銀行の融資姿勢を考え、自分にとって最適な投資タイミングや手法を考えるのは重要なことだと思います

要するに、不動産投資には波があるものです。自分にとって今は悪い波だと思えば、少し時間をかけていい波に乗れるように準備をしておき、いい波が来るようになってから物件を購入することが成功への近道だと思います

特に私のようなサラリーマン大家さんであれば、本業も頑張りながら、焦らずチャンスを待って、じっくり攻めるのが得策ではないでしょうか?

◇

サラリーマン大家道、まだまだ続きます

最後までお読みいただき、誠にありがとうございました